Microfinanzas y mujeres: análisis bibliográfico y tendencias con la utilización del Modelo Arima[1]

[Versión en español]

Microfinance and Women: Bibliographic Analysis and Trends Using the ARIMA Model

Microfinanças e mulheres: análise bibliográfica e tendências com o uso do modelo ARIMA

Recibido el 31/07/2024

Aceptado el 10/07/2025

Cómo citarAlzate, M. del S. y Cisneros, D. (2026). Microfinanzas y mujeres: análisis bibliográfico y tendencias con la utilización del Modelo Arima. Ánfora, 33(61), xx-xx. https://doi.org/10.30854/s7ahcd15 |

Martha del Socorro Alzate Cárdenas[2] https://orcid.org/0000-0001-5683-7238 CvLAC https://scienti.minciencias.gov.co /cvlac/visualizador/ generarCurriculoCv.do?cod_rh=0000942367 Colombia David Salvador Cisneros Zepeda[3] https://orcid.org/0000-0002-9776-2217 México |

Resumen

Objetivo: realizar un análisis bibliográfico y revisión de tendencias sobre las microfinanzas y las mujeres. Metodología: se utilizó el modelo autorregresivo integrado de medias móviles ―ARIMA―, debido a su capacidad para modelar y predecir series temporales. Se cotejaron los datos de publicaciones de la base de datos Scopus entre los años 2010 y 2023 para enriquecer la investigación. Resultados: los resultados permitieron identificar patrones, estacionalidades y cambios que generaron tendencias y posibles líneas de investigación en el tema. Conclusiones: en general, se consideran las microfinanzas como una estrategia positiva utilizada por diferentes países para el empoderamiento de las mujeres.

Palabras clave: Microfinanzas; empoderamiento; mujeres; Modelo ARIMA; ODS (obtenidos del tesauro de Ciencias Sociales).

Código JEL: B54.

Abstract

Objective: To conduct a bibliographic analysis and a review of trends in microfinance and women. Methodology: The Autoregressive Integrated Moving Average (ARIMA) model was used due to its capacity to model and forecast time series data. Publication data from the Scopus database between 2010 and 2023 were examined to support the analysis. Results: The findings made it possible to identify patterns, seasonality, and changes that reveal trends and potential research lines in this field. Conclusions: Overall, microfinance is regarded as a positive strategy implemented by different countries to promote women’s empowerment.

Keywords: microfinance; empowerment; women; ARIMA model; SDGs (obtained from the Social Sciences thesaurus).

JEL Code: B54.

Resumo

Objetivo: realizar uma análise bibliográfica e uma revisão de tendências sobre microfinanças e mulheres. Metodologia: utilizou-se o modelo Autorregressivo Integrado de Médias Móveis (ARIMA), devido à sua capacidade de modelar e prever séries temporais. Dados de publicações da base Scopus, entre 2010 e 2023, foram analisados para sustentar a pesquisa. Resultados: os resultados permitiram identificar padrões, sazonalidades e mudanças que evidenciam tendências e possíveis linhas de pesquisa na área. Conclusões: de modo geral, as microfinanças são consideradas uma estratégia positiva utilizada por diferentes países para promover o empoderamento das mulheres.

Palavras-chave: microfinanças; empoderamento; mulheres; modelo ARIMA; ODS (obtidos do tesauro de Ciências Sociais).

Código JEL: B54.

Introducción

Las microfinanzas se relacionan con pequeños créditos y otros servicios financieros otorgados a segmentos poblacionales desatendidos por la banca tradicional. Generalmente, se trata de programas gubernamentales operados en convenios específicos por instituciones especializadas en el tema. Las microfinanzas han estado en tendencia, al menos en los últimos años, en correspondencia con el impacto que ha tenido la perspectiva del empoderamiento en la toma de decisiones y aspectos personales, sociales, (Pareek et al., 2019), psicológicos (Samant et al., 2019) y económicos (Shohel et al., 2021) en las mujeres. Por ello, son consideradas una estrategia de disminución de la pobreza y de desarrollo integral, con enfoque de género (Al-shami et al., 2021); así como un alivio para la obtención de servicios de ahorro y crédito para personas que han sido excluidas del sistema financiero tradicional por el incumplimiento de los requisitos exigidos (Khan y Ansari, 2018).

Al representar una posibilidad para el empoderamiento de las mujeres, las microfinanzas inciden de manera directa en el cumplimiento del objetivo de desarrollo sostenible número uno, asociado a la disminución de la pobreza y en el número cinco, relacionado con la equidad de género (Wondimu et al., 2023; Olohunlana et al., 2022). Desde la perspectiva de la disminución de la pobreza, las microfinanzas son una estrategia de acompañamiento que, en cierta medida, minimiza la violencia de género y aumenta la capacidad de decisión de las mujeres en el hogar (Kapiga et al., 2019). Estas se complementan con los grupos de apoyo o autoayuda, donde varias personas se reúnen para hacer un crédito, y comparten deuda y riesgo desde la cooperación y solidaridad para el desarrollo de una actividad económica/productiva con mujeres emprendedoras. Otro aspecto en la misma línea es la generación de estrategias de fortalecimiento económico dirigidas a mujeres vulnerables, así como su articulación en las políticas de desarrollo integral y de salud (Tolmay et al., 2022; Macrimmon et al., 2018).

Adicionalmente, algunas investigaciones sugieren que las microfinanzas aseguran mayores niveles de ingresos y de participación para las mujeres ―y, por ende, para las familias y las microempresas―, por medio de prácticas de ahorro, crédito y capacitación para potenciar sus habilidades empresariales (García et al., 2024; Hewa-Wellalage y Thrikawala, 2021).

Pese a lo anterior, con la revisión de la literatura también se evidencian restricciones de aplicación de los programas, contradicciones en lo operativo e insuficiente evidencia de impactos contextualizados, sobre todo en América Latina y el Caribe.

En este artículo se hace un análisis bibliográfico y revisión de tendencias sobre las microfinanzas y su relación con dimensiones de actuación de las mujeres, asunto temático en el que se desea profundizar. Así mismo, se tienen en cuenta brechas investigativas y categorías emergentes para agendas futuras de investigación.

El documento está estructurado en varios apartados. El primero considera la metodología utilizada para la investigación, que privilegia la regresión ARIMA (Modelo Autorregresivo Integrado de Medias Móviles). El segundo se enfoca en los resultados de la aplicación de dicho modelo. El tercero contiene la discusión en clave de patrones y tendencias en la revisión de la literatura. El cuarto contiene los aspectos de análisis sobresalientes de Scopus para enriquecer la investigación. En el quinto se tienen las conclusiones de la investigación y, por último, se presentan posibles temáticas para investigaciones futuras, y aspectos considerados como limitantes en el desarrollo de esas investigaciones.

Metodología

Para la elaboración de este documento se utilizó como metodología la regresión ARIMA (Modelo Autorregresivo Integrado de Medias Móviles). Esta ayuda al análisis de datos en secuencias, estacionalidades, cambios de comportamiento, así como en la identificación de patrones sobre la literatura relacionada con el tema, ya que es una herramienta para hacer modelaciones y predicciones en series de tiempo (Box et al., 2015). De acuerdo con Pindyck y Rubinfeld (2014), gracias a esta se generan ideas representativas sobre los cambios y la importancia alusiva de estos temas dentro de la investigación. Esto lo ratifican Box et al. (2015), quienes además manifiestan que la regresión ARIMA en este contexto se soporta en la capacidad para señalar tendencias a largo plazo, posibles cambios significativos en la atención académica e identificar direcciones para investigaciones en el futuro.

Para este caso se refieren, simplemente, los términos genéricos del modelo ARIMA:

![]()

Donde:

● Yt es la variable de interés en el tiempo t.

● C es el término constante o intercepto del modelo.

● AR(p) representa los términos autorregresivos de orden p, que capturan la relación entre los valores pasados de la serie temporal y el valor actual.

● Yt−1 es el valor de la variable en el período de tiempo anterior.

● MA(q) representa los términos de media móvil de orden q, que capturan la relación entre los errores de predicción pasados y el valor actual.

● εt−q es el error de predicción en el período de tiempo t−q, donde q es el orden del término de media móvil.

● εt es el error de predicción en el período de tiempo t.

La ecuación anterior representa la composición de un modelo ARIMA, donde cada uno de los coeficientes señalados establecen el grado de relación que existe entre variables y errores. Al modelo se le aplica la Prueba Dickey-Fuller o Raíz Unitaria, para determinar estacionalidad y estacionariedad de los datos en un periodo específico. Según Dickey y Fuller (1979), esta es una herramienta que se utiliza de manera recurrente tanto en áreas de economía y finanzas como en investigaciones sociales. Por un lado, dicha prueba tiene su base en una hipótesis nula de una serie temporal, con raíz unitaria, no estacionaria. Por otro lado, la hipótesis alternativa se basa en que la serie es estacionaria. Sobre esas ideas, la prueba compara la estadística t obtenida con los valores críticos de la distribución de Dickey-Fuller (Dickey y Fuller, 1979) para determinar si se puede rechazar o no la hipótesis nula.

Asimismo, Dickey y Fuller (1979) manifiestan que la prueba es muy útil para la detección de raíces unitarias en series temporales económicas, lo cual ayuda a indicar la existencia de posibles tendencias o estacionalidades. El test ha sido implementado en la literatura económica y financiera debido a su eficacia para señalar la estacionalidad en datos financieros y económicos. Además, se ha utilizado en una variedad de contextos y temáticas como la predicción de precios de acciones y el análisis de tendencias en datos macroeconómicos. Por su parte, los autores Kwiatkowski et al. (1992) también reconocen la prueba Dickey-Fuller como herramienta útil en la identificación de existencia de estacionalidad en datos de series de tiempo, con lo que se proporciona una base fuerte para modelización y predicción.

Para la realización del análisis y revisión de tendencias sobre «microfinanzas y mujeres», se revisaron los datos de publicaciones de la base de Scopus en un periodo de 13 años ―del 2010 al 2023― teniendo en cuenta dos criterios básicos: I) Amplia cobertura de esta base de datos en el tema y gran cantidad de revistas de ciencias sociales, desarrollo y estudios de mujeres. II) Las microfinanzas, como estrategia programática, se hizo más fuerte en el mundo después del Premio Nobel de Paz de 2006, otorgado a Muhammad Yunus, fundador del Banco Grameen para reducción de pobreza (Banco Mundial, 2015). La mayor parte de las publicaciones al respecto se concentraron del 2010 en adelante, por lo que se tienen en cuenta los tiempos propios de los procesos editoriales.

En este estudio se toman en cuenta los constructos «empoderamiento femenino» y los Objetivos de Desarrollo Sostenible (ODS), pero no se miden directamente en el modelo econométrico; los conceptos se emplean como una clasificación de temas en el análisis bibliográfico. La intención es revisar las publicaciones científicas que tienen relación con las microfinanzas y mujeres. En consecuencia, la operacionalización de empoderamiento y ODS no es la intención en la presente investigación, sino el analizar el comportamiento temporal de la producción de nuevo conocimiento sobre el vínculo temático. A continuación, se presenta la ecuación de búsqueda (ver tabla 1).

Tabla 1. Ecuación de búsqueda.

|

Fecha de consulta |

21-02-2024 |

|

Período de consulta |

2010-2023 |

|

Tipo de revista |

Todos los tipos |

|

Campos de búsqueda |

Título |

|

Términos de búsqueda |

("microfinance" OR "microcredit" OR "microloans*") and ("women" OR "gender") |

|

Resultados |

659 |

Resultados de aplicación del Modelo ARIMA

El modelo arroja la existencia de una fuerte dependencia para publicaciones futuras, según los datos tomados del pasado. Esto indica la existencia de una captura correcta del comportamiento de la serie temporal, lo cual se puede analizar a partir de la siguiente tabla:

Tabla 2. Aplicación del modelo ARIMA.

|

Variable |

Coeficiente |

Error estándar |

t-Estadística |

Probabilidad |

|

Constante |

0.074413 |

0.039473 |

1.885164 |

0.0888 |

|

AR(1) |

0.932435 |

0.164091 |

5.682440 |

0.0002 |

|

MA(1) |

- 0.000316 |

0.371624 |

- 0.228137 |

0.8241 |

|

SIGMASQ |

0.000316 |

0.000165 |

1.912733 |

0.0848 |

|

|

||||

|

R^2 |

0.6721145 |

Mean dependet var |

0.071429 |

|

|

R^2 Ajustada |

0.573788 |

S.D. depedente var |

0.032209 |

|

|

S.E. de la Regresión |

0.021028 |

Akaike info criterion |

-4.516831 |

|

|

Sum. Residuos al cuadrado |

0.004422 |

Schwarz Criterion |

-4.334243 |

|

|

Log Likelihood |

35.61781 |

Hannan-Quinn criter. |

-4.533732 |

|

|

F-Estadística |

6.833755 |

Durbin-Watson Stat. |

2.068481 |

|

|

Probabilidad (F-Estadística) |

0.008738 |

|||

Basado en los coeficientes arrojados por la regresión ARIMA, la ecuación de origen es la siguiente:

![]()

Esta ecuación se presenta como un modelo autorregresivo de primer orden ARIMA (1,0,0), debido a la implementación del término AR (1) y la ausencia de términos de diferenciación o media móvil.

Al correr la regresión, los resultados obtenidos fueron los siguientes:

Constante (Intercepto). Este coeficiente expresa el valor esperado de la serie de tiempo cuando las demás variables tienen el valor de cero. De acuerdo con los resultados, la constante tiene el valor de 0.074413. Esto significa que la cifra esperada de publicaciones con el tema de microfinanzas y mujeres es de 0.074413 al año durante el periodo analizado, lo cual puede augurar cifras positivas para años venideros.

AR (1). Este coeficiente señala la relación que existe entre el valor actual de la serie y su valor anterior. El valor arrojado por la regresión es de 0.932435. Esto sugiere una fuerte dependencia de la serie en su valor anterior; es decir, la variable dependiente es el número al año de publicaciones futuras sobre el tema microfinanzas y mujeres, que están altamente influenciadas por las publicaciones pasadas. El coeficiente señala una variabilidad de 93.2% sobre las publicaciones analizadas, las cuales se deben a las publicaciones del año anterior. Hay un patrón de crecimiento que tiende a mantenerse en el tiempo, es decir, una tendencia estable de producción científica sobre el tema de interés para esta investigación.

MA (1). Este coeficiente indica la relación entre el valor actual de la serie y el error de predicción anterior. Dado que el coeficiente es cercano a cero y la probabilidad asociada es alta, no parece tener relación significativa con el error en la predicción anterior.

SIGMASQ (Varianza del error). Este coeficiente muestra la varianza del término de error en la serie de tiempo. Esto significa que un valor mayor de la varianza del error puede insinuar que el modelo no está tomando en cuenta las fluctuaciones de los datos.

En el caso de las estadísticas adicionales, el valor que arrojó la regresión de la R-cuadrada ajustada señala que el modelo explica en un 67.21% la variabilidad en los datos. Mientras que el valor y la probabilidad de la F estadística indican que el modelo, en general, es estadísticamente significativo.

En ese sentido, los resultados arrojados por la regresión ARIMA sobre microfinanzas y mujeres parecen ser viables para modelar la serie temporal de publicaciones (Hyndman y Athanasopoulos, 2018). El hecho de que el modelo advierta la existencia de una fuerte dependencia de las publicaciones futuras sobre microfinanzas y mujeres de las publicaciones pasadas es un indicio de que está tomando correctamente el comportamiento de la serie de tiempo. Asimismo, al observar los resultados de la regresión y, por ende, la interpretación de los coeficientes, se puede inferir que la revisión bibliométrica marca la continuidad de las líneas de investigación relacionadas con microfinanzas y mujeres, con base en el siguiente razonamiento:

Dependencia temporal significativa. El coeficiente AR (1) significativo (0.932435) da indicios de la existencia de una fuerte dependencia de las publicaciones futuras sobre microfinanzas y mujeres, de acuerdo con el comportamiento de las publicaciones pasadas. Esto significa que hay un patrón evidente en el periodo de estudio, es decir, el tema es continuamente relevante y está generando interés en la comunidad académica.

Relevancia del tema. La existencia de una dependencia significativa en las publicaciones anteriores advierte que el tema es importante y sigue investigándose. Sobre esta idea, aumenta la probabilidad de que los investigadores continúen explorándolo, dado su impacto y trascendencia.

Modelo estadísticamente significativo. El modelo en general es estadísticamente significativo, como lo denota el valor de la F estadística y su probabilidad asociada. Esto advierte que el modelo ayuda a predecir y sirve para comprender las tendencias en las publicaciones sobre microfinanzas y mujeres.

Datos adicionales requeridos. A pesar de que el coeficiente MA (1) no parece importante, hay otros aspectos del modelo, como la dependencia temporal y la relevancia temática, que respaldan la continuidad de investigaciones relacionadas con microfinanzas y mujeres. No obstante, es importante considerar otros factores y datos fuera del modelo que ayuden a tomar una decisión objetiva.

De acuerdo con los resultados de aplicación del modelo ARIMA, es viable seguir investigando la temática de microfinanzas y mujeres.

Al agregar a la estructura básica del Modelo ARIMA el proceso de la prueba Dickey-Fuller (Raíz Unitaria), para la determinación de la estacionalidad y estacionariedad de la serie de datos, se tiene en cuenta que:

H1: Si la t-Estadística es mayor a la calculada.

H2: Si la t-Estadística es menor a la calculada.

Se tienen los datos de la tabla 3:

Tabla 3. Prueba Dickey-Fuller (Raíz Unitaria).

|

Argumento Dickey-Fuller prueba estadística |

t- Estadística |

Probabilidad |

|

-5.28267435 |

0.001615 |

|

|

Nivel 1 % |

-4.12198994 |

|

|

Nivel 5 % |

-3.14491970235241 |

|

|

Nivel 10 % |

-2.713750993686372 |

Como se ha mencionado, la prueba de Dickey-Fuller utiliza un test de hipótesis y ayuda a determinar si una serie de tiempo es estacionaria o no. La hipótesis nula se fundamenta en que la serie de tiempo cuenta con una raíz unitaria, esto significa que no es estacionaria. La prueba consiste en comparar la t estadística con los valores críticos, con el fin de determinar si se rechaza o no la hipótesis nula, y así concluir si los datos en el periodo son o no estacionarios.

En este caso, el valor arrojado por la t estadística obtenida es -5.28267435 y su probabilidad es 0.001615. Esto advierte que la t estadística es menor que todos los valores críticos dados en los niveles del 1%, 5% y 10%; es decir que puede rechazarse la hipótesis nula de raíz unitaria y, por ende, aseverar que la serie de tiempo es estacionaria.

En resumen, los resultados de la prueba de Dickey-Fuller sugieren que estas relaciones pueden ser aleatorias o estacionales, en lugar de una tendencia a largo plazo. Esto quiere decir que el modelo ARIMA tiene limitaciones para predecir cambios a largo plazo o en la identificación de factores no considerados que podrían influir en las tendencias (Hyndman y Athanasopoulos, 2018). Por este motivo, aunque el modelo ARIMA es útil para predecir a corto plazo ―basado en los datos históricos―, es importante tener presente elementos exógenos que puedan afectar la validez de las predicciones a largo plazo; que para esta temática pueden ser:

● Decisiones gubernamentales: cambios en las políticas gubernamentales relacionadas con el Objetivo de desarrollo sostenible 5 «La igualdad de género: lograr la igualdad entre los géneros y empoderar a todas las mujeres y las niñas» (Organización de Naciones Unidas - ONU, 2015). Esto podría afectar de manera directa el portafolio financiero, en especial al crédito para la creación, fortalecimiento o consolidación de proyectos de emprendimiento, donde se generen procesos de intervención con mujeres.

● Sucesos económicos: sucesos económicos como variaciones en las tasas de interés y cambios positivos o negativos en los mercados financieros.

● Acontecimientos sociales y culturales: campañas de sensibilización, cambios en las normas del comportamiento social y movimientos en pro del feminismo.

● Avances en la tecnología: la creación e implementación de nuevas tecnologías, tanto en el sector financiero como en la divulgación de información.

Estos aspectos podrían afectar el interés de los investigadores en la temática de microfinanzas y mujeres. Es difícil proyectar si en sentido positivo o negativo, en todo caso, se tendría un impacto en la cantidad de publicaciones de esta temática.

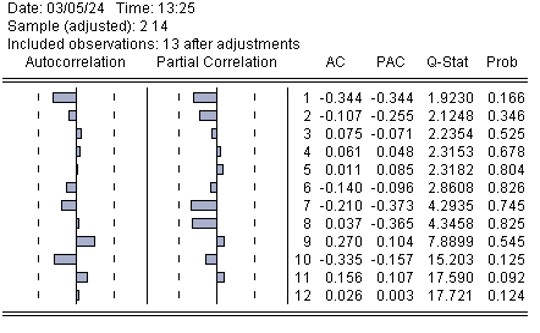

En términos de la variable dependiente, después de aplicar la primera diferencia a las publicaciones sobre microfinanzas y mujeres, la serie se vuelve estacionaria y está libre de autocorrelación. Esto es importante porque una regresión ARIMA necesita que la serie de tiempo sea estacionaria, con el fin de ayudar a realizar predicciones más exactas, como lo sugiere la figura 1:

Figura 1. Otros sustentos.

En ese sentido, si no existe la presencia de autocorrelaciones significativas en las diferencias de la serie de tiempo, se puede argumentar que el modelo ARIMA ajustado captura adecuadamente la estructura de la serie, y que los residuos son aleatorios y, por ende, no muestran patrones sistemáticos. En otras palabras, el modelo es válido para realizar predicciones sobre las publicaciones de microfinanzas y mujeres.

Discusión en clave de patrones y tendencias en la revisión de la literatura

La existencia de estacionalidad y tendencia en la serie de tiempo basada en publicaciones sobre microfinanzas y mujeres muestra los siguientes tópicos de investigación o patrones recurrentes en este campo en el período analizado.

Microfinanzas, mujeres y empoderamiento social. Se han tenido en cuenta perspectivas multidimensionales y factores personales que tienen que ver con las estructuras psicológicas y la capacidad de liderazgo social (Huis et al., 2017; Samant et al., 2019; Baskaran et al., 2022). El empoderamiento social implica que las mujeres participen no solo en las estructuras de poder de las organizaciones de la sociedad civil, sino también que sean parte activa de las decisiones asociadas con los desarrollos de las actividades económicas y sociales en los territorios que habitan. Es necesario que sean tenidas en cuenta, que se impliquen, que incidan, no solo por el hecho de ser esposas, sino por ser seres humanos en igualdad de condiciones y oportunidades; lo cual es un desafío para instituciones que, en algunas ocasiones, son restrictivas (Maîtrot, 2021).

Microfinanzas, mujeres y grupos de autoayuda. Desde la perspectiva de las microfinanzas, los grupos de apoyo o autoayuda hacen referencia a la unión de varias personas para realizar un crédito. Se comparte la deuda y con ella el riesgo, así, entre todos cooperan para desarrollar algún tipo de actividad económica y/o productiva. En el caso de la India rural, suelen reconocerse como sociedades de ayuda mutua; en Kenia, seguros de forma comunitaria; y en Colombia, círculos solidarios. Los grupos de autoayuda también se reconocen desde las diferentes formas cooperativas, que se convierten en herramientas poderosas para impulsar las microfinanzas y el empoderamiento de la mujer (Knight et al., 2019; Alzate y Alzate, 2023). Desde esta tendencia, se han abordado aspectos asociados al compromiso político, independencia, confianza, respeto, educación, beneficios económicos, protesta, y mejoramiento de prácticas de salud física y mental (Kumar, 2020; Walia et al., 2020; Bott et al., 2022). Elementos que son importantes para robustecer sociedades igualitarias y democráticas (Mohamed y Elgammal, 2022).

Microfinanzas, mujeres y empoderamiento económico. Se refiere a la administración de los hogares y de las micro o famiempresas que fueron emprendidas a partir de los programas de microfinanzas. Para este caso, se han enfatizado indicadores de acceso a recursos económicos (Shohel et al., 2021). El empoderamiento económico brinda autoridad, práctica e incide sobre las mismas mujeres, sus hogares, sus organizaciones y, por ende, sobre sus comunidades. Esto facilita el desarrollo de habilidades básicas de liderazgo y la capacidad de toma de decisiones (Al-shami et al., 2021).

Microfinanzas, mujeres y relaciones de poder. Mediante este tipo de empoderamiento se ha demostrado la eficacia de las microfinanzas con variables controladas por los mismos programas de microfinanzas. Sobresalen las microfinanzas asumidas por mujeres integrantes de las juntas directivas de las organizaciones de la sociedad civil (Fall et al., 2021; Garikipati et al., 2017), y a la vez escenarios de subordinación, donde las mujeres se sienten comprometidas con las implicaciones de un buen nombre e historial de pagos adecuados (Tchakoute, 2023).

Microfinanzas: evaluación de impacto de iniciativas de empoderamiento femenino. Al considerar las microfinanzas como una metodología eficaz para promover el desarrollo de la mujer desde diferentes dimensiones del ser, la estacionariedad de la serie temporal muestra estudios que han realizado una revisión juiciosa de la efectividad de los programas de microfinanzas. Se han encontrado libros enteros donde se ponen en consideración diferentes testimonios que avalan el desarrollo y crecimiento de personas con los que se ha incidido de manera positiva en sus vidas, comunidades y familias. Sin embargo, desde los objetivos propios de dichos programas, siempre se esperan mayores impactos positivos y, en la práctica, no todos lo son; también se encuentran documentos con testimonios de ello (Al-shami et al., 2021; Huis et al., 2019).

Análisis de Scopus

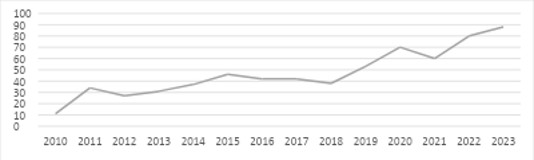

En coherencia con la aplicación del modelo ARIMA, en el rango de tiempo analizado es evidente el creciente interés en el tema por parte de la comunidad científica, donde se destacan varios aspectos. El número de publicaciones pasa de 11 documentos producidos en 2010 a 88 documentos en 2023. El pico más importante en la producción de artículos sobre microfinanzas y mujeres se dio en los últimos cuatro años, como se muestra en la figura 2, al pasar de 53 artículos producidos en 2019 a 88 artículos en 2023, con fluctuaciones porcentuales de 39.47%, 32.08%, 33.33% y 10%; y un máximo alcanzado en 2022. Esto coincide con las apreciaciones de autores como Wondimu et al. (2023), y Pervin et al. (2023).

Figura 2. Comportamiento del número de publicaciones anuales sobre microfinanzas y mujeres, 2010-2023.

Con respecto a la producción por países, la India lidera la producción mundial sobre el tema con el 23,37% de las publicaciones; seguido de Estados Unidos con el 19,42%, Reino Unido con el 14,11%, China con el 7,59%, Malasia con el 6,53%, Nigeria con el 5,31%, Australia con el 5,01%, Canadá con el 4,1%, Pakistán con el 3,95%, Francia con el 3,49% y Sudáfrica con el 3,49%. Con respecto a América latina, tan solo se encontró México con el 1,37% y Colombia con el 0,61%. Los demás países suman el 1,67% de la producción. Estos resultados demuestran que el tema de la inclusión de la mujer desde la perspectiva de los programas de microfinanzas está dentro de una tendencia; puede verse cómo se incluyen tanto países en vías de desarrollo como países muy desarrollados (Gyapong et al., 2021).

Las 10 revistas más relevantes en el tema son Journal of Development Studies (siete publicaciones, Q1), AIDS and Behavior (cuatro publicaciones Q1), Development in Practice (cuatro publicaciones, Q2), Journal of Advanced Research in Dynamical and Control Systems (cuatro publicaciones, Q4), Enterprise Development and Microfinance (cuatro publicaciones, Q4), Journal of Interpersonal Violence (cuatro publicaciones, Q1), Annals of Public and Cooperative Economics (tres publicaciones, Q2), Gender in Management (tres publicaciones Q1), Global Public Health (tres, Q1), International Journal of Entrepreneurship and Small Business (tres publicaciones, Q3). Aunque el primer criterio fuera el número de publicaciones y el posicionamiento en los cuartiles, también se revisó el número de citaciones recibidas en los respectivos artículos (H-Index) y el prestigio según la tipología de citaciones (SJR).

Todas estas revistas ―en inglés― son de alta indexación, comprometidas con la divulgación del conocimiento en áreas sociales, donde se destacan temáticas relacionadas con el desarrollo, la salud y las mujeres. Los trabajos que han publicado se caracterizan por su enfoque empírico, así como por la adopción de perspectivas teóricas y corrientes de pensamiento progresistas. Llama la atención que, con estos criterios, no aplicaran en esta categoría revistas de países en vía de desarrollo y, en especial, de América Latina. Es notable el mayor interés en publicaciones en inglés, pero también que, siendo estos programas de microfinanzas más propios de países en vía de desarrollo, con políticas más progresistas, los investigadores se inclinen hacia revistas más prestigiosas de países desarrollados.

Al analizar la comunidad académica integrada por los diferentes autores que mayor número de publicaciones tienen sobre el tema de microfinanzas y mujeres, se tuvo como criterio seleccionar autores que hayan escrito entre cinco y diez documentos publicados en Scopus, considerando que un investigador que ha escrito cinco documentos de un tema tiene una buena trayectoria y experiencia como investigador en el mismo. Se encontraron, en primer lugar, Nurulizwa Abdul Rashid y Chamhuri Bin Siwar; cada uno de ellos ha escrito diez textos sobre el tema. En segundo lugar, se encuentran Ferdoushi Ahmed, Izaidin Bin Abdul Majid y Nadine Shaanta Murshid, quienes han publicado ocho documentos. Luego, aparecen Nabila El-Bassel y Nor Aini Hj Idris con siete escritos. Posteriormente, está Susan S. Witte, quien ha escrito seis documentos en Scopus. El quinto lugar lo ocupan ocho autores que han escrito cinco textos sobre el tema, ellos son: Michael Adusei, Samer Ali AL-shami, Tara McCrimmon, Gaukhar Mergenova, Md Aslam Mia, Sholpan Primbetova, Assel Terlikbayeva y Charlotte Watts. Los demás autores consultados entre los 649 han escrito entre uno y cuatro textos. La mayor coincidencia entre todos estos autores escogidos es que hablan en sentido positivo del empoderamiento de la mujer a partir del desarrollo de programas de microfinanzas; y lo abordan desde diferentes perspectivas, tanto en la familia como en la comunidad, y en aspectos económicos y sociales. Varios documentos emparejan el empoderamiento con el liderazgo ejercido por las mujeres. Unido a la inquietud de las revistas, en este grupo de autores no se encontraron latinos que cumplieran el criterio en el número de publicaciones, lo cual es razonable. Aunque sí hay evidencia de investigadores en el tema, su trayectoria aún es incipiente.

Finalmente, es importante aclarar que además de los términos «microfinanzas» y «mujeres», los términos más utilizados para las palabras clave fueron: «empoderamiento económico», «inclusión financiera» y «desarrollo rural». Todos los hallazgos de Scopus ratifican un patrón claro en el tiempo: la continua relevancia en el tema y el interés de la comunidad académica a nivel internacional.

Conclusiones

Toda la literatura consultada indica que las microfinanzas resultan ser una buena herramienta para la lucha global por la igualdad de hombres y mujeres. Con este tipo de programas, no solo se afrontan cuestiones económicas asociadas con las mujeres y sus familias, sino que también representan un soporte para promover mayores niveles de crecimiento económico y financiero. Tan pronto como las mujeres tienen mayor participación en programas de microfinanzas, se observa un cambio en sus condiciones sociales.

El acceso a servicios financieros les da la oportunidad de tener autonomía económica, lo que ayuda a fortalecer su papel en la familia y la comunidad. Este empoderamiento se ve reflejado en su capacidad para tomar decisiones financieras y mejorar su bienestar, siendo responsables y efectivas.

Pese a todo lo anterior, se requieren intervenciones integrales para que los programas tengan la posibilidad de impactar en entornos más seguros de apoyo, así como incentivos para el empoderamiento femenino, tanto en lo económico como en lo familiar y social.

Ahora bien, de acuerdo con los resultados de aplicación del modelo ARIMA, es viable seguir investigando la temática de microfinanzas y mujeres. Esto se pudo evidenciar, entre otros aspectos, por el patrón continuo de consulta en el periodo estudiado y por la dependencia significativa en las publicaciones anteriores. Es decir, el tema es continuamente investigado y está generando creciente interés en la comunidad científica, sobre todo en países desarrollados. De lo anterior, se podría inferir que los investigadores continuarán explorando el tema por su impacto y trascendencia.

Además, los hallazgos de esta investigación aportan a la comprensión de la evolución de la discusión sobre las microfinanzas y mujeres, ya que combina el análisis bibliográfico con el modelo de series de tiempo con el método ARIMA. La implementación de esta herramienta metodológica permite identificar patrones y futuras líneas de investigación en la temática. En ese sentido, los resultados obtenidos subrayan la relevancia de seguir indagando en la relación entre la inclusión financiera y el empoderamiento femenino desde enfoques contextuales y comparativos, sobre todo en regiones donde la producción académica sigue siendo limitada. Robustecer la evidencia empírica bajo estas condiciones puede ayudar al diseño de políticas públicas y programas financieros más efectivos, encauzados a fomentar la igualdad de género y el desarrollo sostenible.

Posibles temáticas para investigaciones futuras

El resultado del análisis de la serie señala nuevas vetas en este campo, de ahí que se señale que es posible la realización de futuros estudios sobre microfinanzas y mujeres, orientado al empoderamiento femenino. Estos podrían proporcionar evidencia empírica importante que ayude al diseño de políticas y programas más efectivos sobre la inclusión financiera y el empoderamiento de las mujeres en todo el mundo. Se sugieren las siguientes temáticas:

Efectividad de las iniciativas de microfinanzas en perspectiva de género. Sería interesante indagar en cómo las experiencias y necesidades financieras de las mujeres influyen en el campo de las microfinanzas, o explorar sobre los efectos del diseño de políticas financieras inclusivas y equitativas; tal como lo exponen Aktaruzzaman y Farooq (2023) y Cruz et al. (2022). En esta misma línea, se podría investigar la efectividad de iniciativas de microfinanzas específicamente dirigidas a mujeres y sus articulaciones con el empoderamiento económico, tomando como variables la creación de empresas, el acceso a servicios financieros y el incremento del ingreso familiar (Adusei et al., 2017; Dhungana et al., 2023).

Brecha de género en el acceso a servicios financieros. Teniendo en cuenta que esta es una de las determinantes del problema con el cual se soporta el funcionamiento de este tipo de programas, sería importante analizar las limitantes que afrontan las mujeres en el acceso a servicios financieros y cómo estas degradan su capacidad para participar en ciclo de la economía; así como la efectividad que tienen las diferentes estrategias para superar estas barreras (Hewa-Wellalage y Thrikawala, 2021; Shohel et al., 2023).

Impacto de políticas públicas de microfinanzas sobre el empoderamiento femenino. Se podrían generar evaluaciones de impacto de las políticas públicas dirigidas al empoderamiento económico de las mujeres, tales como: programas sobre educación financiera, apoyos para mujeres emprendedoras o incentivos fiscales para instituciones financieras que atienden a mujeres, entre otras (Uzma et al., 2018).

Perspectivas de género en el diseño de productos financieros. Comparar las necesidades y preferencias financieras de las mujeres con las de los hombres para determinar las diferencias, con el fin de aprovecharse en el diseño de productos financieros más específicos e inclusivos para las mujeres (Rodrígues-Salgado y de Farias-Aires, 2018; Gupta y Gupta, 2014).

Análisis comparativos de los programas de microfinanzas y mujeres entre contextos locales, regionales, nacionales o internacionales. Revisar el impacto socioeconómico de los programas de microfinanzas, con la finalidad de determinar mejores prácticas que puedan ser aplicables en cada uno de los contextos estudiados y otros de similares características, utilizando un conjunto de indicadores asociados a los ODS 1, 5 y 8.

Análisis con grupos de autoayuda en países pobres. Este consiste en la identificación de los grupos que generan efectos positivos en el desarrollo económico o productivo, los cuales ayudan a dar soluciones a problemáticas de origen familiar, comunitario y social. Los grupos tratan de dar auxilio a las necesidades esenciales con carácter urgente, y su finalidad es evitar que los miembros de su comunidad acudan a préstamos ilegales (Samant et al., 2019). En este sentido, las investigaciones futuras podrían considerar los grupos de autoayuda en países pobres y cómo éstos aportan al desarrollo de las mujeres que habitan en sus comunidades.

Asimismo, es importante mencionar aspectos qué serían un obstáculo para el logro de los objetivos en los procesos de investigación: I) Acceso a información detallada y completa sobre las experiencias de programas de microfinanzas, sobre todo en países donde la información financiera tiene menos desarrollo. II) Garantía de participación de las mujeres como grupos objeto de estudio, lo cual obedece a las mismas limitaciones propias de la cultura y de las características en cada contexto. III) Responsabilidades familiares, acceso limitado a la educación y a mejores fuentes de trabajo por parte de las mujeres en los diferentes contextos. IV) Evaluar a largo plazo el impacto de los programas de microfinanzas y empoderamiento femenino puede tornarse difícil, derivado de la falta de procesos de monitoreo y a los cambios en el entorno económico y político. V) Existencia de sesgo en las muestras utilizadas para las investigaciones, como acotar ciertos grupos de mujeres que ya están involucradas en programas de microfinanzas, lo que puede limitar la generalización de los hallazgos.

Referencias

Adusei, M., Yaw-Akomea, S., & Poku, K. (2017). Board and Management Gender Diversity and Financial Performance of Microfinance Institutions. Cogent Business & Management, 4(11), 1-14. https://doi.org/10.1080/23311975.2017.1360030

Aktaruzzaman, K., & Farooq, O. (2023). Does Gender Diversity Affect Nonperforming Loans? International Evidence from Microfinance Institutions. Borsa Istanbul Review, 23(4), 865-875. https://doi.org/10.1016/j.bir.2023.03.001

Al-shami, S., Al Mamun, A., Rashid, N., & Al-shami, M. (2021). Microcredit Impact on Socio-Economic Development and Women Empowerment in Low-Income Countries: Evidence from Yemen. Sustainability: Science Practice and Policy, 13(16), 1-17. https://doi.org/10.3390/su13169326

Alzate, M. y Alzate, P. (2023). Microfinanzas solidarias: alternativa para mejoramiento del desarrollo con personas en situación de pobreza. Estudio de caso Medellín. Revista Lasallista de Investigación, 20(2), 28-43. https://revistas.unilasallista.edu.co/index.php/rldi/article/view/3290/210210851

Banco Mundial. (3 de agosto de 2015). El fundador del Banco Grameen tiene consejos para los emprendedores [Archivo de video]. Youtube. https://www.youtube.com/watch?v=IxmQQAsETaY

Baskaran, A., Dong, T., & Selvarajan, S. (2022). Microfinance and Women’s Empowerment in Myanmar. Institutions and Economies, 14(2), 59-90. https://doi.org/10.22452/IJIE.vol14no2.3

Bott, E., Ojha, S., Mini, S., Kumar, R., Choudhary, S., Yaron, G., & Smyth, A. (2022). Daily Bread: Women’s Self-Help Microfinance and the Social Meanings of Money. Sociological Research Online, 28(2), 442-461. https://doi.org/10.1177/13607804211058745

Box, G., Reinsel, G., Jenkins, G., & Ljung, G. (2015). Time Series Analysis: Forecasting and Control. John Wiley & Sons.

Cruz, S., López, J., Moro-Visconti, R., & Santandreu, E. (2022). Should Gender Be a Determinant Factor for Granting Crowdfunded Microloans? Humanities and Social Sciences Communications, 9(1), 1-13. https://doi.org/10.1057/s41599-022-01475-z

Dhungana, B., Chapagain, R., & Ashta, A. (2023). Alternative Strategies of For-Profit, Not-For-Profit and State-Owned Nepalese Microfinance Institutions for Poverty Allevation and Women Empowerment. Cogent Economics & Finance, 11(2), 1-24. https://doi.org/10.1080/23322039.2023.2233778

Dickey, D., & Fuller, W. (1979). Distribution of the Estimators for Autoregressive Time Series With a Unit Root. Journal of the American Statistical Association, 74(366a), 427-431. https://doi.org/10.1080/01621459.1979.10482531

Fall, F., Tchuigoua, H., Vanhems, A., & Simar, L. (2021). Gender Effect on Microfinance Social Efficiency: A Robust Nonparametric Approach. European Journal of Operational Research, 295(2), 744-757. https://doi.org/10.1016/j.ejor.2021.03.020

García, J., Attallah, D., Gomma, N., & Ali, S. (2024). Improvements in Practicing Nurses’ Knowledge, Skills, Self-Efficacy, Confidence, and Satisfaction After a Simulated Clinical Experience of Caring for a Patient Undergoing Chemotherapy: A Quasi-Experimental Study. BMC Nursing, 23, 1-9. https://bmcnurs.biomedcentral.com/articles/10.1186/s12912-024-01727-0

Garikipati, S., Johnson, S., Guérin, I., & Szafarz, A. (2017). Microfinance and Gender: Issues, Challenges and The Road Ahead. Journal of Development Studies, 53(5), 641-648. https://doi.org/10.1080/00220388.2016.1205736

Gupta, V., & Gupta, A. (2014). Leadership Gender, Performance, and Governance in Microfinance Institutions: Is There a Connection? Academy of Management Perspectives, 28(3), 1-3.

Gyapong, E., Gyimah, D., & Ahmed, A. (2021). Religiosity, Borrower Gender and Loan Losses in Microfinance Institutions: A Global Evidence. Review of Quantitative Finance and Accounting, 57(2), 657-692. https://doi.org/10.1007/s11156-021-00958-5

Hewa-Wellalage, N., & Thrikawala, S. (2021). Bank Credit, Microfinance and Female Ownership: Are Women More Disadvantaged Than Men. Finance Research Letters, 42, 1-8. https://doi.org/10.1016/j.frl.2021.101929

Huis, M., Hansen, N., Otten, S., & Lensink, R. (2017). A Three-Dimensional Model of Women's Empowerment: Implications in The Field of Microfinance and Future Directions. Frontiers in Psychology, 8, 1-14. https://www.frontiersin.org/journals/psychology/articles/10.3389/fpsyg.2017.01678/full

Huis, M., Hansen, N., Otten, S., & Lensink, R. (2019). The Impact of Husbands' Involvement in Goal-Setting Training on Women's Empowerment: First Evidence From an Intervention Among Female Microfinance Borrowers in Sri Lanka. Journal of Community & Applied Social Psychology, 29(4), 336-351. https://doi.org/10.1002/casp.2404

Hyndman, R., & Athanasopoulos, G. (2018). Forecasting: Principles and Practice (2nd ed.). OTexts.

Kapiga, S., Harvey, S., Mshana, G., Holm, C., Mtolela, G., Madaha, F., Hashim, R., Kapinga, I., Mosha, N., Abramsky, T., Lees, S., & Watts, C. (2019). A Social Empowerment Intervention to Prevent Intimate Partner Violence Against Women in a Microfinance Scheme in Tanzania: Findings from the MAISHA Cluster Randomised Controlled Trial. The Lancet Global Health, 7(10), 1-12. https://doi.org/10.1016/S2214-109X(19)30316-X

Khan, S., & Ansari, N. (2018). A Microcredit Alternative in South Asia: Akhuwat’s Experiment. Routledge. https://doi.org/10.4324/9781351174589

Knight, L., Ranganathan, M., Abramsky, T., Polzer-Ngwato, T., Muvhango, L., Molebatsi, M., Stöckl, H., Lees, S., & Watts, C. (2019). Intervention with Microfinance for AIDS and Gender Equity (IMAGE): Women’s Engagement with the Scaled-up IMAGE Programme and Experience of Intimate Partner Violence in Rural South Africa. Prevention Science, 21(2), 268-281. https://doi.org/10.1007/s11121-019-01070-w

Kumar, K. (2020). Empowering Women Through Microfinance: Evidence from Uttar Pradesh, India. Journal of Critical Reviews, 7(7), 1024-1029.

Kwiatkowski, D., Phillips, P., Schmidt, P., & Shin, Y. (1992). Testing the Null Hypothesis of Stationarity Against the Alternative of a Unit Root: How Sure are We that Economic Time Series Have a Unit Root. Journal of Econometrics, 54(1-3), 159-178. https://doi.org/10.1016/0304-4076(92)90104-Y

Macrimmon, T., Witte, S., Mergenova, G., Terlikbayeva, A., Primbetova, S., Kuskulov, A., Bellamy, S., El-Bassel, N. (2018). Microfinance for Women at High Risk for HIV in Kazakhstan: Study Protocol for a Cluster-Randomized Controlled Trial. Trials, 19, 1-14. https://trialsjournal.biomedcentral.com/articles/10.1186/s13063-018-2566-y

Maîtrot, M. (2021). The Moral Economy of Microfinance in Rural Bangladesh: Dharma, Gender and Social Change. Development and Change, 53(2), 335- 355. https://doi.org/10.1111/dech.12700

Mohamed, S., & Elgammal, M (2022). Credit Risk in Islamic Microfinance Institutions: The Role of Women, Groups, and Rural Borrowers. Emerging Markets Review, 54, 1-14. https://doi.org/10.1016/j.ememar.2022.100994

Olohunlana, A., Adeleye, N., Olohunlana, S., & AbdulKareem, H. (2022). Gender Heterogeneity and Microfinance Sustainability in Sub‐Saharan Africa. African Development Review, 34(2), 232-243. https://doi.org/10.1111/1467-8268.12627

Organización de Naciones Unidas [ONU]. (2015). ODS. Objetivo 5: Lograr la igualdad entre los géneros y empoderar a todas las mujeres y las niñas. https://www.un.org/sustainabledevelopment/es/gender-equality/

Pareek, A., Kumar Saini, S., Holla, C., & Nagaraju, G. (2019). Enabling Women Entrepreneurs in Horticulture and Instruction Parts in India Through Microfinance Advancements. International Journal of Innovative Technology and Exploring Engineering, 8(10), 2663-2666. https://doi.org/10.35940/ijitee.J9429.0881019

Pervin, S., Ismail, M., & Noman, A. (2023). Does Microfinance Singlehandedly Empower Women? A Case Study of Bangladesh. SAGE Open, 13(2), 1-32. https://doi.org/10.1177/21582440221096114

Pindyck, R., & Rubinfeld, D. (2014). Econometric Models and Economic Forecasts. McGraw-Hill Education.

Rodrigues-Salgado, C., & de Farias-Aires, R. (2018). Microcredit and Gender: Are There Differences in the Credit Conditions? BAR - Brazilian Administration Review, 15(2), 1-18. https://bar.anpad.org.br/index.php/bar/article/view/349/354

Samant, P., Singh, A., Misra, R., & Dwivedi, R. (2019). Impact of Microcredit on Women Empowerment Indicators: An Empirical Reserach in the State of Uttarakhand. International Journal of Recent Technology and Engineering (IJRTE), 8(3), 3702-3709. https://www.doi.org/10.35940/ijrte.C4851.098319

Shohel, T., Niner, S., & Gunawardana, S. (2021). How the Persistence of Patriarchy Undermines the Financial Empowerment of Women Microfinance Borrowers? Evidence from a Southern Sub-District of Bangladesh. PLoS ONE, 16(4), 1-21. https://doi.org/10.1371/journal.pone.0250000

Shohel, T., Niner, S., & Gunawardana, S. (2023). ‘Even Though I Get a Loan, My Husband Controls It’: Rhetoric Versus Reality of Empowering Bangladeshi Women Through Microfinance Programs. The European Journal of Development Research, 35, 794-819. https://doi.org/10.1057/s41287-022-00539-9

Tchakoute, H. (2023). Loan Officer Gender and Loan Repayment Performance. Evidence from Greenfield Microfinance Institutions in Cameroon. Annals of Public and Cooperative Economics, 94(2), 519-548. https://doi.org/10.1111/apce.12382

Tolmay, J., Knight, L., Muvhango, L., Polzer-Ngwato, T., Stöckl, H., & Ranganathan, M. (2022). Women’s Economic Contribution, Relationship Status and Risky Sexual Behaviours: A Cross-Sectional Analysis from a Microfinance-Plus Programme in Rural South Africa. AIDS and Behavior, 26, 2349-2362. https://doi.org/10.1007/s10461-021-03566-5

Uzma, B., Ozer-Balli, H., Matthews, C., & Tripe, D. (2018). Impact of Gender and Governance on Microfinance Efficiency. Journal of International Financial Markets, Institutions and Money, 53, 307-319. https://doi.org/10.1016/j.intfin.2017.12.008

Walia, M., Irani, L., Chaudhuri, I., Atmavilas, Y., & Saggurti, N. (2020). Effect of Sharing Health Messages on Antenatal Care Behavior Among Women Involved in Microfinance-Based Self-Help Groups in Bihar India. Global Health Research and Policy, 5, 1-8. https://doi.org/10.1186/s41256-020-0132-0

Wondimu, H., Terefe, D., & Melkamu, G. (2023). The Role of Microfinance Service in the Sustainable Development Goals of Women’s Empowerment: A Glimpse from Amhara Credit and Savings Institution (ACSI). Discover Sustainability, 4, 1-18. https://doi.org/10.1007/s43621-023-00161-7

[1] Este artículo es producto del proyecto de investigación Análisis comparativo modelo de microfinanzas Colombia y México. Resolución No 2 del Comité de Investigaciones. Acta No 6 de 20-11-2023. Financiación: Universidad Católica Luis Amigó, grupo de investigación GESNE y Universidad Autónoma de Sinaloa, Grupo de investigación Estudios Económicos e históricos. Declaración de intereses: los autores declaran que no hay conflicto de intereses. Disponibilidad de datos: todos los datos relevantes están en el artículo.

[2] Magister en Educación. Universidad Católica de Manizales. Correo electrónico: martha.alzateca@amigo.edu.co

[3] Doctor en Ciencias Sociales. Universidad Autónoma de Sinaloa. Correo electrónico: david.cisneros@uas.edu.mx

Alzate Cárdenas, M. et al., (2026). Microfinanzas y mujeres: análisis bibliográfico y tendencias con la utilización del Modelo Arima. Ánfora, 33(61), 82-104.