La responsabilidad social empresarial y el mandato legal: un análisis sistemático de la literatura1

[Versión en español]

Corporate Social Responsibility and Legal Mandates: A Systematic Literature Reviewh

Responsabilidade social corporativa e mandatos legais: uma revisão sistemática da literatura

Recibido el 15/08/2023

Aceptado el 28/02/2024

Cómo citarVieira, J. et al., (2025). La responsabilidad social empresarial y el mandato legal: un análisis sistemático de la literatura.Ánfora, 32(58), 290-320. https://doi.org/10.30854/anf.v32.n58.2025.1114 |

Jaime Andrés Vieira Salazar2

https://orcid.org/0000-0003-2678-4440

CvLAC

https://scienti.minciencias.gov.co/cvlac/visualizador/ (Colombia) Alejandro Echeverri Rubio3

https://orcid.org/0000-0002-3611-5438

CvLAC

https://scienti.minciencias.gov.co/cvlac/visualizador/ (Colombia) Camilo Younes Velosa4

https://orcid.org/0000-0002-9685-8196

CvLAC

https://scienti.minciencias.gov.co/cvlac/visualizador/ (Colombia) |

Resumen

Objetivo:

la creciente demanda de comportamiento ético en las empresas por parte de los stakeholders ha sido respondida mediante la responsabilidad social empresarial (RSE). Normativamente, la RSE se ejerce bajo leyes duras (hard law) o leyes blandas (soft law), que incentivan la responsabilidad social sin necesidad de legislación. Recientemente, varios países han legislado sobre la RSE, tradicionalmente voluntaria, aunque la literatura muestra escepticismo académico sobre la efectividad de las leyes obligatorias, debido a diferencias contextuales y axiológicas en el ejercicio de la RSE.

Metodología:

se ha desarrollado un análisis sistemático de la literatura a 148 documentos científicos sobre la discusión si la RSE debe ser entendida como mandato legal o actuación voluntaria.

Resultados:

se evidencia una relación entre el reporte no financiero obligatorio y la legitimidad, control, desempeño corporativo e innovación. Asimismo, se argumenta a favor de mantener el carácter voluntario de la RSE como obligación moral.

Conclusiones:

los principales resultados muestran que las empresas deben conciliar sus intereses con los de sus stakeholders con una base axiológica que trascienda el mandato legal. Este documento tiene implicaciones académicas, empresariales y legales, que proporcionan elementos de juicio para conciliar lo axiológico con lo jurídico

Palabras clave:

responsabilidad social empresarial; voluntario; ley; obligatorio; informe (obtenidos del tesauro Unesco).

Abstract

Objective:

The growing demand for ethical behavior in businesses by stakeholders has been addressed through Corporate Social Responsibility (CSR). Normatively, CSR is practiced under hard law or soft law, which incentivize social responsibility without requiring legislation. Recently, several countries have enacted laws on CSR, traditionally voluntary, although the literature shows academic skepticism about the effectiveness of mandatory laws due to contextual and axiological differences in CSR practice.

Methodology:

A systematic literature review of 148 scientific documents was conducted to discuss whether CSR should be understood as a legal mandate or voluntary action.

Results:

A relationship is evident between mandatory non-financial reporting and legitimacy, control, corporate performance, and innovation. Additionally, arguments are made in favor of maintaining CSR as a moral obligation rather than a legal requirement.

Conclusions:

The main findings indicate that companies should reconcile their interests with those of their stakeholders based on axiological principles that transcend legal mandates. This document has academic, business, and legal implications, providing insights for reconciling axiological and legal considerations.

Keywords: corporate social responsibility; voluntary; law; mandatory; reporting (obtained from UNESCO thesaurus).

Resumo

Objetivo:

a crescente demanda por comportamento ético nas empresas por parte dos stakeholders tem sido atendida por meio da responsabilidade social empresarial (RSE). Normativamente, a RSE é exercida sob leis rígidas (hard law) ou leis flexíveis (soft law), que incentivam a responsabilidade social sem necessidade de legislação. Recentemente, vários países legislaram sobre a RSE, tradicionalmente voluntária, embora a literatura mostre ceticismo acadêmico sobre a eficácia das leis obrigatórias, devido a diferenças contextuais e axiológicas na prática da RSE.

Metodologia:

foi desenvolvido um análise sistemática da literatura de 148 documentos científicos sobre a discussão se a RSE deve ser entendida como mandato legal ou ação voluntária.

Resultados:

evidenciou-se uma relação entre o relatório não financeiro obrigatório e a legitimidade, controle, desempenho corporativo e inovação. Além disso, argumenta-se a favor da manutenção do caráter voluntário da RSE como uma obrigação moral.

Conclusões:

os principais resultados mostram que as empresas devem conciliar seus interesses com os de seus stakeholders com uma base axiológica que transcenda o mandato legal. Este documento tem implicações acadêmicas, empresariais e legais, fornecendo elementos de julgamento para conciliar o axiológico com o jurídico.

Palavras-chaves:

responsabilidade social empresarial; voluntário; lei; obrigatório; relatório (obtidos do tesauro Unesco).

Introducción

La ética en los negocios se vuelve crucial cuando el afán de lucro impacta negativamente a la sociedad, el medio ambiente y la empresa (Cheruvalath, 2017). Los stakeholders demandan que las empresas integren actividades socialmente responsables en sus propuestas de valor (Muniz et al., 2019) y eviten desviar fondos hacia actividades sin beneficio social (Koya y Roper, 2020). En respuesta, las empresas han adoptado la responsabilidad social empresarial (RSE) como una estrategia voluntaria que promueve el desarrollo sostenible (Krichewsky, 2017), y que se basa en valores corporativos como democracia, igualdad, solidaridad y preocupación por la comunidad (Brzeska y Jędrzejewski, 2021), más allá del cumplimiento legal (Lin, 2020).

En años recientes, la RSE ha cambiado en dos grandes enfoques. Primero, ha ampliado su alcance de lo local a lo internacional, ya que corporaciones de países industrializados tienen proveedores en economías emergentes, enfrentando diversas demandas de stakeholders. Segundo, el gobierno ha intervenido más en la RSE mediante regulación obligatoria con leyes duras (hard law) (Knudsen, 2018; Berger-Walliser y Scott, 2018) o promoviendo leyes blandas (soft law) que incentivan la responsabilidad social sin depender de reglas legislativas (Knudsen, 2018).

Las responsabilidades sociales y ambientales han pasado de ser opcionales a obligatorias para muchas organizaciones (Baah et al., 2021). Los legisladores y académicos progresistas reclaman cada vez más a las empresas un mandato legal de su RSE (Kim, 2021), entendiendo por ‘mandato’, de acuerdo con el jurista Francesco Carnelutti, como la indicación de una conducta que hay que seguir: «[…] haz esto, no hagas aquello» (Mejía y Turizo, 2020).

Estudios en la literatura disponible proponen que la legalidad juega un papel importante en la afectación de los procesos y resultados de RSE (Cosma et al., 2021), así como de carácter ambiental (Baah et al., 2021). Las iniciativas de regulación corresponden a desarrollos legales relativamente recientes en comparación con el tradicional enfoque voluntario de RSE. Por ejemplo, los informes de sostenibilidad obligatorios comenzaron en la década del 2000 (Fitriasari y Kawahara, 2018; Jain et al., 2017).

Para varios autores, las ventajas del mandato legal de las prácticas de RSE son evidentes, como el posicionamiento de marca (Sarkar et al., 2021), desempeño financiero (Garg et al., 2021; Bag y Omrane, 2020; Mukherjee et al., 2018), reputación corporativa, y la satisfacción y lealtad del cliente (Islam et al., 2021; Barauskaite y Streimikiene, 2021). Aunque la transparencia del reporte no financiero obligatorio puede ser competitiva para algunas empresas, para otras, especialmente pequeñas, es una práctica onerosa (Kinderman, 2020; Yan, 2019).

Aquí la discusión radica en si la regulación legal del comportamiento corporativo, efectivamente, gobierna y modera dicho comportamiento (Chiu, 2019). En efecto, un tema controvertido tiene que ver con el cambio de estatus legal de la RSE, es decir, la naturaleza voluntaria versus obligatoria del concepto (Gatti et al., 2019; Corrigan, 2019).

Para el afamado jurista Francesco Carnelutti, no es lo mismo derecho que justicia: hay entre ellos la relación de medio a fin; derecho es el medio, justicia es el fin. Las personas consiguen la paz (más allá de las treguas), cuando hay orden en ellos y a su alrededor. La justicia es conformidad con el orden del universo (Mejía y Turizo, 2020).

Como lo explicara el jurista Rodrigo Vieira Puerta (2010), si bien la ley es dura porque es ley (Dura Lex - Sed Lex: primer principio fundamental del Derecho Romano), también es cierto que la aplicación literal del derecho objetivo no necesariamente conlleva justicia, así como lo advierte su segundo principio fundamental: mucho derecho, mucha injusticia (Summun ius, summa iniuria) Esto otorga efectividad y reconocimiento al derecho subjetivo y natural.

Haciendo analogía con Vieira (2010), el carácter voluntario de la RSE ubica la disciplina dentro de lo subjetivo o natural, en la misma dinámica intrínseca de los negocios de maximizar beneficios en un ambiente justo, equitativo, moral y sostenible. Cuando entra la ley, si bien destruye esa «naturalidad» de las características de su ambiente, también es cierto que las puede «garantizar». Allí la dicotomía.

El jurista Francesco Carnelutti (Mejía y Turizo, 2020) afirmaba que los juristas han advertido que la ley, justa para la gran mayoría de los casos agrupados en una categoría, termina en cambio, en otros, en un resultado injusto. De hecho, para Jackson et al. (2020) si la regulación relacionada con la divulgación de reportes no financieros conduce a la adopción de más políticas y esfuerzos de implementación, no significa necesariamente que los resultados mejorasen.

Todavía existe escepticismo y cautela entre los académicos sobre la efectividad de esta regulación (Caputo et al., 2019; Lin, 2020; Tang y Demeritt, 2018). La literatura muestra posturas no concluyentes sobre si las empresas deben reportar, ejecutar acciones y/o inversiones en RSE obligatoriamente (41% de los documentos), mantener dichos comportamientos voluntarios (45%) o adoptar una postura neutral (15%).

Para Knudsen (2018), el contexto legal varía entre países, ya que un comportamiento socialmente responsable puede ser voluntario en un lugar, pero no en otro. Algunas opiniones sostienen que las propuestas para legislar la RSE deben depender de las normas legales vigentes en valores y derecho corporativo (Huang y Yue, 2017).

La literatura disponible carece de datos empíricos detallados para identificar las relaciones entre los factores institucionales (obligatorios, normativos y específicos de la empresa) y la presentación de informes no financieros en países en desarrollo (Dagilienė y Nedzinskienė, 2018). La divulgación obligatoria de la RSE en estos países está poco estudiada (Ramananda y Atahau, 2019).

Se evidencia entonces la necesidad de revisar la literatura pertinente y actualizada sobre las principales perspectivas acerca del debate de la RSE como mandato legal, así como analizar los principales argumentos de considerar una RSE legalmente obligatoria o voluntaria para las empresas.

Metodología

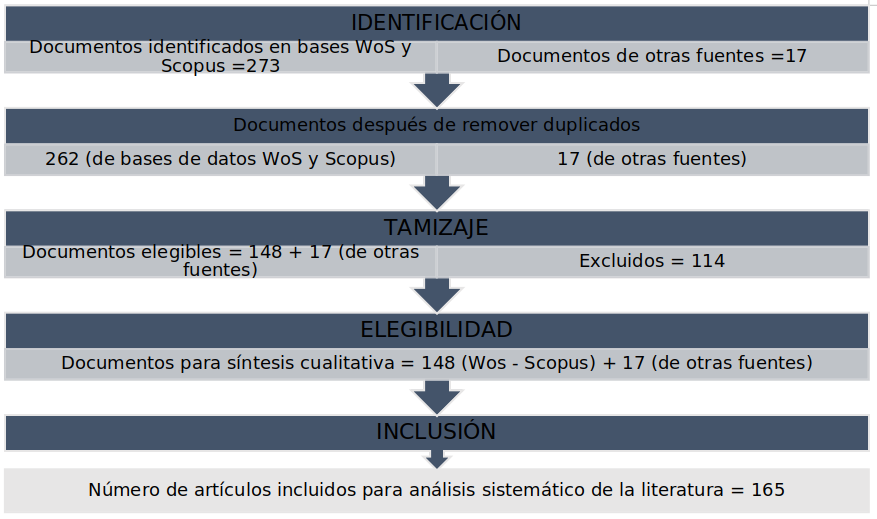

Este artículo se basa en una revisión sistemática de la literatura, útil para procesar grandes volúmenes de documentos sobre un tema específico y guiar futuros trabajos (Al-Tabbaa et al., 2019). El proceso de revisión propuesto incluye cuatro etapas: (i) especificar la pregunta de revisión; (ii) definir la muestra inicial; (iii) seleccionar la muestra final; y (iv) extraer y sintetizar la información. Estos pasos se combinan con el enfoque PRISMA de Moher et al. (2015), que busca claridad y transparencia en las revisiones sistemáticas en cuatro fases: identificación, tamizaje, elegibilidad e inclusión. A continuación, se describen estas fases metodológicas.

(i) La pregunta inicial de revisión.

La literatura reciente ha señalado algunos desafíos y lagunas sobre la relación existente entre la disciplina de la RSE y su cumplimiento en cuanto a su carácter de obligatoria o voluntaria: ¿Cuáles son las principales perspectivas en la literatura reciente que trata sobre el debate de la RSE como mandato legal o voluntario? ¿Cuáles son los principales argumentos a favor o en contra, las principales ventajas y desventajas, de considerar una RSE legalmente obligatoria o voluntaria para las empresas?

(ii) Definición de la muestra inicial.

Los autores desarrollaron el PRISMA propuesto por Moher et al. (2015), en sus cuatro etapas: Identificación, Tamizaje, Elegibilidad e Inclusión. Estas últimas dos se desarrollan en el punto «selección de la muestra final».

Identificación: según los resultados de la búsqueda, la relación entre RSE y legislación tiene un enfoque reciente en la literatura, con un notable incremento en la producción académica desde 2017. Por ello, se seleccionaron documentos desde ese año utilizando las bases de datos Scopus y Web of Science (WoS), consideradas pertinentes para revisiones sistemáticas en áreas sociales (Pérez-Escoda, 2017).

Asimismo, se incluyeron documentos adicionales a la muestra para reforzar y precisar los antecedentes teóricos y la discusión alrededor del tema, debido a que ninguno de los artículos de la búsqueda trató explícitamente temáticas como la hermenéutica jurídica y definiciones propias del referente teórico (17 documentos).

Tamizaje:posteriormente, se establecieron las combinaciones de búsqueda de palabras clave en las bases WoS y Scopus: "corporate social responsibility", “mandatory”, “obligatory” “law” y “voluntary”.Como resultado, se seleccionaron 273 artículos y se excluyeron documentos repetidos, quedando un total de 262.

(iii) Selección de muestra final.

Para la selección de la muestra final, los autores realizaron las etapas de «Elegibilidad» e «Inclusión», propuestas por Moher et al. (2015). Luego de discusiones iterativas entre los autores, se definieron cuatro preguntas a manera de criterios de inclusión / exclusión:

- ¿El documento aborda la discusión sobre si la RSE debe ser legalmente obligatoria y/o voluntaria?

- ¿El documento analiza las ventajas o desventajas, pros y contras de considerar la RSE como legalmente obligatoria y/o voluntaria?

- ¿El documento proporciona evidencia empírica y/o enfoques teóricos para abordar la discusión sobre si la RSE debe ser legalmente obligatoria y/o voluntaria?

Los autores, de manera independiente, analizaron títulos, resúmenes y, en casos especiales, el texto completo de los diferentes documentos, y aplicaron los criterios definidos de inclusión y exclusión. De los 262 artículos evaluados, se excluyeron 114 por no satisfacer los criterios de inclusión y exclusión. De estos, 66 no respondieron a las preguntas de inclusión, ya que trataban la RSE en contextos diferentes (e.g., RSU, economía circular, comités de RSE, reportes de RSE, casos exitosos, industria 4.0, donaciones, enseñanza de la ética, calentamiento global, relación con reputación, lealtad, desempeño financiero y ambiental, planeación estratégica e innovación), sin considerar si la RSE debe ser obligatoria o voluntaria.

Se excluyeron 47 documentos que analizaron disciplinas diferentes a la RSE y/o su carácter legal/obligatorio (e.g., capacitación de personal, biomateriales, construcción, salud ocupacional, comunicaciones, jubilación, suministro de sangre, teoría de la agencia, crueldad animal, gambling, pandemia, NIIF, ontología jurídica, biocombustibles, voluntarismo teológico). Finalmente, se seleccionaron 148 artículos, además de 17 documentos adicionales para proporcionar contexto y precisión teórica. A continuación, se muestra el flujo Prisma (figura 1), como resumen gráfico del proceso de identificación, tamizaje, elegibilidad e inclusión de los documentos usados para la realización de este artículo.

Fuente: autores basados en Moher et al. (2015).

(iv) Extracción y síntesis de información.

Para la extracción y síntesis de la información, se realizó una lectura analítica de los documentos con el fin de detectar argumentos, ideas y/o citaciones pertinentes que contribuyen a la respuesta de los interrogantes que inspiraron este artículo. Este análisis se desarrolló respondiendo a preguntas como: ¿De qué trata la investigación?, ¿cuál es el principal objetivo?, ¿cuáles son los principales resultados?, ¿cuáles son los principales argumentos a favor o en contra de establecer una RSE legalmente obligatoria y/o voluntaria?

Luego se conformó el trasfondo teórico, donde cada artículo fue clasificado en perspectivas que surgieron de sus respectivos análisis del contenido. Se presentaron las perspectivas de trabajo y sus sub-perspectivas así:

Resultó una primera perspectiva, que se denomina «Divulgación obligatoria/voluntaria de la RSE» (90 documentos), con dos sub-perspectivas relacionadas con recomendar, apoyar o estar de acuerdo con que las empresas elaboren un reporte obligatorio de RSE (40 documentos); o, por el contrario, con un reporte voluntario, mediante un análisis argumentativo de las ventajas o desventajas que soportan dicha posición (41 documentos); o, bien, una postura evidentemente neutra (9 documentos).

Una segunda perspectiva se denomina «Acciones e Inversiones en RSE de carácter obligatorio o voluntario» (en total 58 documentos), con dos sub-perspectivas que se relacionan con recomendar, apoyar o estar de acuerdo con que las empresas ejecuten acciones y/o inversiones en RSE de carácter obligatorio (20 documentos); o bien que dichas acciones y/o inversiones deben ser de carácter voluntario, mediante una análisis argumentativo de las ventajas o desventajas que soportan dicha posición (25 documentos); o una postura evidentemente neutra (13 documentos).

Resultados. Perspectivas sobre el carácter obligatorio/voluntario de la RSE

Referente conceptual y legal. RSE y ley

La globalización y el crecimiento empresarial han generado un mayor llamado para que las corporaciones asuman responsabilidad por sus impactos ambientales y sociales, y para una mayor transparencia sobre riesgos no financieros (Berger-Walliser y Scott, 2018). La RSE es una forma de incorporar comportamientos éticos en los negocios y puede ser usada para aumentar las ganancias y asegurar el crecimiento de la corporación, siempre que cumpla con sus responsabilidades hacia empleados, comunidad y el sistema ecológico (Cheruvalath, 2017). Varios autores afirman que la RSE y su reporte obligatorio influyen positivamente en el desempeño financiero (Baah et al., 2021).

Aunque persiste confusión sobre su significado (Gatti et al., 2019), la «RSE» es un concepto en evolución con raíces en la civilización humana. Originada en la caridad y el impulso humano de compartir y cuidar, la RSE hoy se conoce con sinónimos como ‘ciudadanía corporativa’, ‘triple resultado’, ‘conciencia corporativa’ y ‘sostenibilidad empresarial’ (Padhi et al., 2018). Además, se vincula con conceptos relacionados como «rendición de cuentas» (La Torre et al., 2020), «deontología», «caridad», «filantropía» (Padhi et al., 2018), «economía circular» (Fortunati et al., 2020), «lealtad del cliente» (Islam et al., 2021), «estrategia empresarial» (Jha y Aggrawal, 2019) y «responsabilidad social universitaria» (Ali et al., 2021).

El concepto de la «RSE», así como su pragmatismo, ha sido abordado, tradicionalmente, con el carácter de voluntario (Gatti et al., 2019; Yan, 2019); no obstante, y como se indicó, se ha venido defendiendo la idea que debe ser legalmente obligatoria, ya sea por leyes duras (hard laws) (Knudsen, 2018) (Berger-Walliser y Scott, 2018; Kim, 2021) o leyes blandas (soft laws) (Knudsen, 2018); enfoque este de, relativamente, reciente aparición (Fitriasari y Kawahara, 2018; Jain et al., 2017).

Varios países han adoptado leyes para impulsar la RSE mediante la divulgación de informes no financieros y la promoción de comportamientos responsables:

En India, la Sección 135 de The Companies Act 2013 requiere que las organizaciones que cumplan ciertos criterios gasten al menos el 2% de sus ingresos netos medios de los últimos 3 años en RSE y reporten anualmente sus actividades (Bag y Omrane, 2020).

La Directiva 2014/95/UE de la Unión Europea busca promover la RSE mediante la divulgación de informes no financieros sobre sostenibilidad ambiental, social, derechos humanos y políticas de diversidad (Hombach y Sellhorn, 2019).

Indonesia implementó un enfoque obligatorio de RSE en 2007, con regulaciones legales sobre conservación ambiental y gestión de desechos (Fitriasari y Kawahara, 2018).

En Japón, la Ley No. 77 de 2004 exige a las empresas preparar y publicar informes ambientales anuales (Fitriasari y Kawahara, 2018).

En China, la Revisión 2014 de la China Securities Regulatory Commission establece normas para la divulgación de información por empresas cotizadas (Huang y Yue, 2017).

En Sudáfrica, el Código King III de 1993, promovido por el Instituto de Directores, requiere a las empresas de la Bolsa de Valores de Johannesburgo preparar informes integrados sobre finanzas y sostenibilidad (Barth et al., 2017; du Toit et al., 2017).

Yan (2019) identifica tres formas principales del enfoque de ley dura en RSE: leyes obligatorias para promover comportamiento responsable, estándares mínimos para el comportamiento empresarial, y divulgación obligatoria de cuestiones de RSE.

Lo presentado en este artículo concuerda con el autor anterior en cuanto a los dos grandes grupos de enfoques encontrados: divulgación obligatoria/ voluntaria de la RSE, y comportamientos (acciones e inversiones) socialmente responsables de carácter obligatorio / voluntario.

Divulgación obligatoria / voluntaria de la RSE

Con la moderna cobertura de las tecnologías de información y comunicaciones, una empresa que recibe mayores niveles de cobertura mediática se encuentra en el centro de atención y, por lo tanto, experimenta un incentivo y necesidad de publicar sus informes para destacar sus fortalezas (Shabana et al., 2017).

La RSE se ha convertido en una interesante excusa para que las organizaciones divulguen su información no financiera, contribuyendo a aliviar la asimetría de información de forma efectiva (Lu et al., 2018), en términos de mayor transparencia y rendición de cuentas (Yan, 2019). En efecto, la obligatoriedad de carácter legal, en algunos casos, está asociada a la mayor cantidad y calidad de los reportes de RSE (Mio et al., 2020).

Sin embargo, estos esfuerzos por la transparencia también tienen un precio. Por ejemplo, las empresas que divulgan públicamente sus emisiones (v. gr., gases de efecto invernadero) en respuesta a incentivos financieros, presión social y/o compulsión regulatoria (Tang y Demeritt, 2018), pueden experimentar que su valor en bolsa se vea igualmente disminuido (Oware y Mallikarjunappa, 2020), pese a que existe evidencia que la regulación impulsa la disminución de dichas emisiones (Saha et al., 2021) y que el costo del capital social aumenta (Gerged et al., 2021). Lo anterior puede considerarse como un desestimulante para divulgar informes no financieros (Huang y Yue, 2017), por lo que los legisladores se han apoyado en falta de divulgación voluntaria para justificar la intervención regulatoria (Hombach y Sellhorn, 2019).

Ventajas asociadas al reporte obligatorio de la RSE.

A partir de la revisión bibliográfica, pueden apreciarse diversas ventajas asociadas al reporte obligatorio de la RSE. En términos generales, la inclusión de información sobre RSE en los informes financieros puede tener efectos en el desempeño organizacional (Christensen et al., 2017). Lo encontrado a partir de la revisión de los documentos analizados, muestra una asociación entre el reporte de RSE con mejoras en la legitimidad, el control, el desempeño corporativo y la innovación.

Desde el punto de vista de la legitimidad social, es preciso decir que el reporte voluntario no contempla sanciones por declaraciones falsas o datos no declarados, por lo que la confiabilidad de la información reportada puede verse menoscabada (Fitriasari y Kawahara, 2018). Lo anterior se conoce en el derecho romano como lex imperfecta, una norma que no conlleva sanción en caso de violación (Gatti et al., 2019).

La responsabilidad corporativa voluntaria puede no ser capaz de seguir el ritmo de la intensidad y el nivel de las demandas sociales, sin mencionar que los incentivos que impulsan a las corporaciones, a menudo, difieren de las expectativas sociales (Chiu, 2017). El deseo de legitimidad por parte de los stakeholders, asociado a la regulación obligatoria, influyen en la responsabilidad ambiental y social, así como en el desempeño financiero (Baah et al., 2021).

Un problema fundamental en el derecho corporativo en relación con el reporte de la RSE es si las directivas deberían ser responsables solo ante los accionistas o también ante los otros stakeholders. Aún más, si bien es esperable que las altas directivas, en su calidad de agentes de una corporación, deben trabajar casi que exclusivamente para los «principales» (Huang y Yue, 2017), también es cierto que las juntas directivas no necesariamente están obligadas a maximizar el valor para el accionista (Yan, 2019).

Según Lipton (2020), reportar solo a los accionistas puede ser beneficioso para grandes empresas con alto impacto social, pero operar fuera del ojo público puede tener efectos negativos significativos en empleados, clientes y competidores. La falta de transparencia dificulta entender el panorama social e industrial y, por ende, mejorar el servicio a las comunidades. Es necesaria al menos una intervención regulatoria mínima (Jain et al., 2017) y un compromiso ético de las empresas (Berger-Walliser y Scott, 2018) y de la alta dirección (Koya y Roper, 2020) para equilibrar sus intereses con la sociedad.

Las grandes empresas enfrentan más presión para cumplir con las expectativas sociales que las más pequeñas (Shabana et al., 2017). La obligatoriedad de la RSE no solo aumenta el volumen de reportes (Carini et al., 2018), sino que también ofrece a las partes interesadas información accesible y útil para sus decisiones (Hombach y Sellhorn, 2019; du Toit et al., 2017).

Incluso las organizaciones que no habían experimentado eventos negativos han visto la utilidad de publicar informes de RSE como defensa contra las percepciones públicas negativas (Shabana et al., 2017). En efecto, para algunos autores la obligatoriedad en el reporte de la RSE mejora la transparencia (Nair et al., 2019; Aureli et al., 2020; Hombach y Sellhorn, 2019; Caputo et al., 2021).

Cada vez más, los directivos empresariales observan que no reportar su RSE tiene implicaciones de sanción normativa (Shabana et al., 2017), por lo que dichos informes de RSE han aumentado en volumen y han mejorado en su contenido y calidad (Arraiano y Hategan, 2019). La obligatoriedad de los informes permite a las empresas determinar la estructura y contenido de la información a divulgar (Fitriasari y Kawahara, 2018). Estas mejoras están asociadas a un mayor valor de la empresa, una mayor liquidez, una mejor eficiencia en la inversión (Barth et al., 2017), a un mayor capital social (De Luca et al., 2020), a una disminución de asimetrías de información (Wang et al., 2018), y en general, a un mejor desempeño social (Kinderman, 2020).

La regulación obligatoria también puede verse como un efectivo mecanismo de control. La divulgación obligatoria de RSE mejora el seguimiento de las empresas en China, especialmente cuando estas se caracterizan por tener graves problemas de agencia (Liu & Tian, 2021), y contribuye a mejorar el control interno. Para Jackson et al. (2020), en su estudio en países de la OCDE, la regulación de los reportes no financieros se asocia con un mayor rigor en torno a los estándares mínimos. De igual forma, se relaciona con una mejor calidad en el reporte de sostenibilidad (Dilling y Harris, 2018) y financiero (Wang et al., 2018; Ahenkan et al., 2018).

La regulación también puede verse como motor de un mejor desempeño corporativo e innovación. Así lo manifiestan varios autores como Nair y Bhattacharyya (2019), quienes argumentan que el reporte obligatorio se constituye en un factor de ventaja competitiva (caso empresas indias) y, en algunos casos, de mejor desempeño organizacional (Kundu, 2017).

Algunos documentos incluidos en esta revisión sostienen que la divulgación obligatoria de los reportes de RSE están asociados al mejoramiento de indicadores económicos, financieros, de sostenibilidad empresarial y de mercado: una mejor calificación de riesgo (Garg et al., 2021); un mayor capital social (De Luca et al., 2020); un mejor retorno y eficiencia de la inversión (Liu y Tian, 2021); una realineación de los mercados de capitales con los principios de sostenibilidad (Esty y Karpilow, 2019); la mejora de la liquidez de las acciones y la eficiencia de precios (Ji et al., 2019); incremento del valor de la organización en el mercado (Xu et al., 2020); menores costos de bonos corporativos (Gong et al., 2018); mejoramiento de la sostenibilidad empresarial (Brzeska y Jędrzejewski, 2021); una mayor responsabilidad ambiental (Liu et al., 2021); mejoramiento de la imagen institucional (Shabana et al., 2017); una mayor transparencia y fomento de la participación de sus stakeholders (Aureli et al., 2020); así como una mayor confianza (Mio et al., 2020) y valor para los shareholders (Juniarti, 2021).

Desventajas asociadas al reporte obligatorio de la RSE.

Varios documentos incluidos en esta revisión describen algunos factores que han desmotivado el ejercicio de reporte de RSE en empresas públicas y privadas; entre ellos, la ausencia de asociatividad o, incluso, lo contraproducente que puede resultar la información no financiera y el desempeño financiero —accionario o de mercado— (Phan et al., 2020); así como también la falta de conciencia sobre la rendición de cuentas y la falta de esquemas disciplinarios regulatorios (Andrades et al., 2019); o, simplemente, la falta de madurez empresarial para asumir la responsabilidad de reportar integralmente su RSE (du Toit et al., 2017).

Para algunos autores, las desventajas del reporte obligatorio incluyen una disminución en la eficiencia de inversión y desempeño organizacional. Contrario a lo mencionado antes, la divulgación obligatoria de RSE puede estar asociada con resultados negativos en el desempeño organizacional, como un peor desempeño financiero (Oware et al., 2021). Chen et al. (2018), Fahad y Busru (2021) y Lu et al. (2021) argumentan que las empresas con reporte obligatorio de RSE suelen ver una caída en la rentabilidad debido a la divulgación de bajos puntajes ambientales y sociales, que generan externalidades negativas para los accionistas. Conciliar los intereses de los accionistas con los de las partes interesadas resulta complicado (Huang y Yue, 2017).

Asimismo, se argumenta que el reporte obligatorio reduce significativamente los pagos de dividendos (Ni y Zhang, 2019) y, en ciertos casos, está asociado con un aumento del riesgo de pérdida del precio accionario (Huang y Yue, 2017; Manchiraju y Rajgopal, 2017). Harper (2018) considera que la divulgación actual de sostenibilidad empresarial es inadecuada para el análisis de inversiones. Se observa una tendencia al greenwashing (Tang y Demeritt, 2018), una menor cantidad de información sobre el desempeño ambiental (Sharma y Verma, 2021) y una ineficiencia en reducir abusos de derechos humanos (Chilton y Sarfaty, 2016).

En contraste, la voluntariedad puede estimular el reporte de RSE y está asociada a un mejor desempeño organizacional. Varios estudios muestran que la voluntariedad se relaciona con percepciones positivas de stakeholders en aspectos como legitimidad organizacional (Fallan y Fallan, 2019), ciudadanía corporativa (Corrigan, 2019), credibilidad de los documentos de sostenibilidad (Loza, 2020), reducción de asimetrías de información (Cortesi y Vena, 2019), lealtad de marca (Muniz et al., 2019), valor para shareholders (Manchiraju y Rajgopal, 2017), mejores índices ambientales (Barbosa et al., 2021) y calidad de reportes no financieros (Zhang y Chen, 2019).

Divulgación obligatoria / voluntaria de la RSE

Algunos gobiernos han empezado a implementar leyes para asegurar la divulgación obligatoria de RSE, buscando que las empresas adopten prácticas responsables por sí solas, o bajo la presión de sus stakeholders, (Chilton y Sarfaty, 2016) y mejoren la eficiencia en la inversión en RSE. Según Makosa et al. (2020) la presión legal actúa más como una inercia estimulante que como un efecto estrictamente positivo o negativo.

Las empresas en países con divulgación obligatoria de RSE realizan más actividades de RSE (Jackson et al., 2020) y muestran un mayor compromiso con los Objetivos del Desarrollo Sostenible (Mishra, 2021). Asimismo, fomentan el compromiso de la alta gerencia y juntas directivas (Subramaniam et al., 2017). El reporte obligatorio de RSE no solo impulsa a las organizaciones a comportamientos socialmente responsables, sino que también refuerza los argumentos para que los líderes mundiales asuman responsabilidades ambientales (Mishra, 2021). Algunas leyes, como en India, regulan explícitamente la inversión y acciones de RSE. Por ejemplo, Smriti y Das (2021) encuentran que la presencia obligatoria de mujeres en cargos de gobierno corporativo se asocia positivamente con la rentabilidad de la empresa.

Varios autores evidencian los impactos positivos del gasto obligatorio en RSE en el desempeño financiero (Oware y Mallikarjunappa, 2020; Bag y Omrane, 2020), el rendimiento de activos y flujo de efectivo (Bhattacharyya y Rahman, 2019), el valor de las empresas (Sharma y Verma, 2021), el nivel de caja (Jadiyappa et al., 2021) y la intensidad de I+D por prácticas ambientalmente sostenibles (Banerjee y Gupta, 2019).

Sin embargo, mientras que, para aproximadamente la mitad de los autores revisados, tanto la divulgación legal como las actividades socialmente responsables asociadas ofrecen ventajas económicas, sociales y ambientales, la otra mitad considera que estas ventajas se deben principalmente al carácter voluntario de la RSE.

Esto podría deberse a un menor compromiso gerencial cuando se obliga a implementar prácticas de RSE (Guo y Shen, 2019), especialmente si la alta directiva tiene una gran participación accionaria (Ahenkan et al., 2018). Cosma et al. (2021) afirman que la participación de stakeholders en RSE depende más de las características del consejo de administración que de una RSE obligatoria.

La regulación obligatoria no previene comportamientos socialmente irresponsables (Jackson et al., 2020) ni garantiza un cambio positivo en la cultura organizacional (Koya y Roper, 2020). Por ejemplo, la transparencia obligatoria puede llevar a los directivos a actuar según las preferencias de sus principales stakeholders (Hombach y Sellhorn, 2019). Cambiar leyes y políticas no elimina necesariamente comportamientos nocivos para la sociedad o las empresas (Koya y Roper, 2020).

Un gerente deontológico toma decisiones basadas en reglas morales, buscando hacer lo correcto incluso si no es lo más rentable, como negarse a mentir a un cliente, aunque implique perder una venta (Mapletoft, 2021).

La regulación gubernamental suele imponer estándares mínimos más rigurosos, pero puede ser rígida por su enfoque de «talla única» (Jackson et al., 2020). Este enfoque puede causar problemas al tratar a todas las empresas por igual, ignorando sus particularidades (Jain et al., 2017). Por ejemplo, un entorno de RSE obligatoria en empresas públicas burocráticas puede presentar amenazas para proyectos de RSE subcontratados (Subramaniam et al., 2019).

A nivel global, la legislación de la UE ha mostrado una evolución compleja y fragmentada con efectos adversos; como baja eficiencia en RSE (MacGregor y MacGregor, 2020), limitada gobernanza empresarial (Chiu, 2019) y disminución en la inversión en RSE (Makosa et al., 2020). Además, identificar los efectos a largo plazo y evaluar la eficacia de las inversiones sociales es complicado (Zaytsev, 2019).

La literatura crítica destaca la ineficiencia de la inversión en RSE bajo mandato legal. En el caso de la India, la inversión obligatoria en RSE bajo la Sección 135 del Indian Companies Act 2013 ha mostrado resultados negativos. La legislación ha decepcionado a algunos autores (Mukherjee et al., 2018), mostrando impacto negativo en rentabilidad (Bhattacharyya y Rahman, 2020) y limitado desempeño ambiental (Prasad et al., 2019). Además, no se ha asociado el gasto en RSE con la inclusión financiera (Bhattacharyya et al., 2021) y se ha observado una reducción en el gasto general en RSE (Mukherjee et al., 2018) y en financiamiento de acciones de bajo impacto (Jain et al., 2021).

Puede afirmarse que la RSE obligatoria no es «el» determinante de la inversión social. Para algunos autores, la inversión depende más de características específicas de la empresa como el tamaño, el sector económico, el nivel de saldo y el flujo de caja de las operaciones (Bhattacharyya y Rahman, 2019) o la madurez de su ciclo de vida (Trihermanto y Nainggolan, 2018).

Discusión

Los resultados muestran discrepancias en la literatura sobre las ventajas y desventajas del reporte obligatorio. Algunos autores defienden la rentabilidad empresarial asociada al reporte obligatorio, mientras que otros afirman lo contrario. Además, aunque varios documentos vinculan el reporte obligatorio de RSE con el aumento del valor para los shareholders, algunos, como Cordazzo et al. (2020), argumentan que los reportes no financieros no contribuyen a este aumento. Por lo tanto, es crucial profundizar en estas discrepancias para entender mejor las razones y la información que sustentan distintas posturas en contextos específicos.

El estudio tiene limitaciones metodológicas. Primero, se basó en dos bases de datos, WoS y Scopus, que, aunque relevantes, no abarcan todas las revistas científicas ni la hermenéutica jurídica. Segundo, se excluyeron artículos de conferencias, reseñas o documentos de trabajo, que podrían haber aportado información adicional. Finalmente, aunque el análisis sistemático busca ser objetivo, la interpretación de los resultados puede tener sesgos subjetivos. Para mitigar estos sesgos, el estudio incluyó debates entre los tres autores con información previa sobre los documentos.

Para promover estudios complementarios, es crucial evaluar los impactos concretos de las políticas públicas de RSE en el poder regulador estatal, lo que requiere más investigación empírica, incluyendo estudios comparativos transnacionales (Krichewsky, 2017).

En varios sistemas jurídicos, la RSE ya está regulada implícitamente por leyes ambientales, económicas y sociales, a menudo sin ser específicamente llamada «ley de RSE». La evaluación de los efectos sociales, económicos y ambientales de estas leyes es aún una tarea en desarrollo, dado que la legislación sobre responsabilidad social es relativamente reciente.

Existen pocos estudios empíricos detallados sobre las relaciones entre factores institucionales y la presentación de informes no financieros en países en desarrollo (Dagilienė y Nedzinskienė, 2018). La divulgación de RSE en estos países está poco estudiada (Ramananda y Atahau, 2019). Futuras investigaciones deberían ampliar y profundizar la evidencia empírica sobre la transparencia en la regulación de divulgación corporativa (Hombach y Sellhorn, 2019).

Finalmente, la relación entre RSE y mandato legal a menudo se enfoca solo en los efectos corporativos, no en los posibles efectos sobre el legislador. Se necesitan estudios que exploren si las políticas públicas de RSE refuerzan el poder regulador estatal o debilitan la intervención estatal al institucionalizar formas privadas de gobernanza (Krichewsky, 2017).

Conclusiones

La RSE se centra en que las empresas sean responsables de sus actividades, conciliando sus intereses con los de sus stakeholders y su impacto ambiental. Las empresas con iniciativas de RSE pueden ganar ventaja competitiva al mejorar su imagen pública y generar mayores ganancias y retorno de inversión (Barauskaite y Streimikiene, 2021).

La teoría de stakeholders sostiene que la RSE mejora la percepción de las partes interesadas (Masoud y Vij, 2021). Los informes obligatorios de RSE ayudan a cerrar brechas en las expectativas de los stakeholders, aumentando el reconocimiento y respeto hacia la organización (Shabana et al., 2017), lo que tiene efectos positivos en el desempeño corporativo (Christensen et al., 2017). Estos incluyen mejoras en legitimidad, control, desempeño corporativo e innovación.

Sin embargo, la literatura también señala las desventajas de la obligatoriedad legal y defiende mantener la RSE como una práctica voluntaria. A pesar de la tendencia a legislar sobre la RSE y verla como un impuesto (Koya y Roper, 2020), persiste el escepticismo académico sobre la efectividad de esta regulación (Caputo et al., 2019; Lin, 2020; Tang y Demeritt, 2018).

Antes de legislar, es esencial entender las necesidades y expectativas de los principales stakeholders (Subramaniam et al., 2017). Lipton (2020) sugiere que, en lugar de leyes sobre el reporte obligatorio de RSE, se debería desarrollar un sistema de transparencia adaptado a las necesidades de los stakeholders, garantizando la utilidad de la información para inversionistas y el público, y fomentando el diálogo.

Fahad y Busru (2021) recomiendan que las directivas empresariales consideren seriamente e inviertan en RSE tras investigar las necesidades, en lugar de hacerlo solo para cumplir con requisitos mínimos. Las empresas deben cumplir con sus responsabilidades legales y, además, integrar prácticas sociales y ambientales en sus operaciones (Yan, 2019).

Un código de ética, el compromiso gerencial y los principios de la cadena de suministro están negativamente asociados con comportamientos poco éticos (Yun et al., 2019). Empresas dispuestas a hacer lo correcto cumplirán con la ley y realizarán actividades voluntarias sin necesidad de regulación adicional, reduciendo el impacto de la ley en su comportamiento (Yan, 2019).

La literatura sugiere que una combinación de hard-laws y soft-laws puede ser más efectiva en la RSE, mejorando la confianza de los stakeholders (Subramaniam et al., 2019). Japón ejemplifica cómo un país puede ser estricto en la divulgación de sostenibilidad al gobierno, pero mantener informes públicos voluntarios (Fitriasari y Kawahara, 2018).

Es crucial considerar las particularidades corporativas, como ubicación y tipo de producción, al introducir mandatos de RSE. Koya y Roper (2020) argumentan que alinear las campañas obligatorias con los valores corporativos las hace más significativas.

La discusión central es que un buen desempeño en RSE no siempre surge de la regulación (Kinderman, 2020). Sin valores y responsabilidad moral, la ley, ya sea dura o blanda, es innecesaria. La RSE debería ser una obligación moral, no una imposición legal (Cheruvalath, 2017). Las consideraciones morales deben motivar los actos corporativos prosociales (Kim, 2021).

En conclusión, legislar la RSE es complicado y puede reducir el «orgullo» corporativo en sus actividades responsables (Huang y Yue, 2017; Koya y Roper, 2020). La legislación reciente está desafiando y socavando la comprensión y el concepto de RSE (Lin, 2020; Berger-Walliser y Scott, 2018).

Referencias

Ahenkan, A., Aboagye, A., & Boon, E. (2018). Corporate Environmentalism: An Assessment of Sustainability Reporting Among Firms in Ghana. International Journal of Environmental Technology and Management, 21(5/6), 319-339. https://doi.org/10.1504/ijetm.2018.100591

Ali, M., Mustapha, I., Osman, S., & Hassan, U. (2021). University Social Responsibility: A Review of Conceptual Evolution and its Thematic Analysis. Journal of Cleaner Production, 286, 1-43. https://doi.org/10.1016/j.jclepro.2020.124931

Al-Tabbaa, O., Ankrah, S., & Zahoor, N. (2019). Systematic Literature Review in Management and Business Studies: A Case Study on University–Industry Collaboration. SAGE Publications Ltd.

Andrades, J., Martinez-Martinez, D., Larrán, M., & Herrera, J. (2019). Determinants of Information Disclosure by Spanish State-Owned Enterprises in Accordance with Legal Requirements. International Journal of Public Sector Management, 32(6), 616-634. https://doi.org/10.1108/ijpsm-06-2018-0147

Arraiano, I., & Hategan, C. (2019). The Stage of Corporate Social Responsibility in EU-CEE Countries. European Journal of Sustainable Development, 8(3), 340-353. https://doi.org/10.14207/ejsd.2019.v8n3p340

Aureli, S., Del Baldo, M., Lombardi, R., & Nappo, F. (2020). Nonfinancial Reporting Regulation and Challenges in Sustainability Disclosure and Corporate Governance Practices. Business Strategy and The Environment, 29(6), 2392-2403. https://doi.org/10.1002/bse.2509

Baah, C., Agyabeng-Mensah, Y., Afum, E., & Mncwango, M. (2021). Do Green Legitimacy and Regulatory Stakeholder Demands Stimulate Corporate Social and Environmental Responsibilities, Environmental and Financial Performance? Evidence from an Emerging Economy. Management of Environmental Quality, 32(4), 787-803. https://doi.org/10.1108/meq-10-2020-0225

Bag, S., & Omrane, A. (2020). Corporate Social Responsibility and its Overall Effects On Financial Performance: Empirical Evidence from Indian Companies. Journal of African Business, 23(1), 264-280. https://doi.org/10.1080/15228916.2020.1826884

Banerjee, R., & Gupta, K. (2019). The Effect Of Environmentally Sustainable Practices on Firm R&D: International Evidence. Economic Modelling, 78, 262-274. https://doi.org/10.1016/j.econmod.2018.09.024

Barauskaite, G., & Streimikiene, D. (2021). Corporate Social Responsibility and Financial Performance of Companies: The Puzzle of Concepts, Definitions and Assessment Methods. Corporate Social Responsibility and Environmental Management, 28(1), 278-287. https://doi.org/10.1002/csr.2048

Barbosa, F., Monteiro, A., & Pereira, C. (2021). Determinants of Environmental Responsibility Disclosure on Mandatory and Voluntary Reporting of Portuguese Listed Firms. Journal of Environmental Accounting and Management, 9(3). https://doi.org/10.5890/jeam.2021.09.003

Barth, M., Cahan, S., Chen, L., & Venter, E. (2017). The Economic Consequences Associated with Integrated Report Quality: Capital Market and Real Effects. Accounting, Organizations and Society, 62, 43-64. https://doi.org/10.1016/j.aos.2017.08.005

Berger-Walliser, G., & Scott, I. (2018). Redefining Corporate Social Responsibility in an Era of Globalization and Regulatory Hardening. American Business Law Journal, 55(1), 167-218. https://doi.org/10.1111/ablj.12119

Bhattacharyya, A., & Rahman, M. (2019). Mandatory CSR Expenditure and Firm Performance. Journal of Contemporary Accounting & Economics, 15(3), 100-163. https://doi.org/10.1016/j.jcae.2019.100163

Bhattacharyya, A., & Rahman, M. (2020). Mandatory CSR Expenditure and Stock Return. Meditari Accountancy Research, 28(6), 951-975. https://doi.org/10.1108/medar-10-2019-0591

Bhattacharyya, A., Wright, S., & Rahman, M. (2021). Is Better Banking Performance Associated with Financial Inclusion and Mandated CSR Expenditure in A Developing Country? Accounting and Finance, 61(1), 125-161. https://doi.org/10.1111/acfi.12560

Brzeska, A., & Jędrzejewski, S. (2021). The Degree of Dissemination of the Idea of Sustainable Development in Polish Housing Cooperatives in The Light of Empirical Research. Sustainability: Science Practice and Policy, 13(10), 1-20. https://doi.org/10.3390/su13105481

Caputo, F., Leopizzi, R., Pizzi, S., & Milone, V. (2019). The Non-Financial Reporting Harmonization in Europe: Evolutionary Pathways Related to The Transposition of The Directive 95/2014/EU Within the Italian Context. Sustainability: Science Practice and Policy, 12(1), 1-13. https://doi.org/10.3390/su12010092

Caputo, F., Pizzi, S., Ligorio, L., & Leopizzi, R. (2021). Enhancing Environmental Information Transparency Through Corporate Social Responsibility Reporting Regulation. Business Strategy and the Environment, 30(8), 3470-3484. https://doi.org/10.1002/bse.2814

Carini, C., Rocca, L., Veneziani, M., & Teodori, C. (2018). Ex-Ante Impact Assessment of Sustainability Information–The Directive 2014/95. Sustainability: Science Practice and Policy, 10(2), 1-24. https://doi.org/10.3390/su10020560

Chen, Y., Hung, M., & Wang, Y. (2018). The Effect of Mandatory CSR Disclosure on Firm Profitability and Social Externalities: Evidence from China. Journal of Accounting and Economics, 65(1), 169-190. https://doi.org/10.1016/j.jacceco.2017.11.009

Cheruvalath, R. (2017). Need for a Shift from a Philanthropic to a Humanistic Approach to Corporate Social Responsibility. Annals of Public and Cooperative Economics, 88(1), 121-136. https://doi.org/10.1111/apce.12146

Chilton, A., & Sarfaty, G. (2016). The Limitations of Supply Chain Disclosure Regimes. University of Chicago. https://books.google.com/books/about/The_Limitations_of_Supply_Chain_Disclosu.html?hl=&id=u86uAQAACAAJ

Chiu, I. (2017). Unpacking the Reforms in Europe and UK Relating to Mandatory Disclosure in Corporate Social Responsibility: Instituting a Hybrid Governance Model to Change Corporate Behaviour? European Company Law, 14(5), 193-208. https://kluwerlawonline.com/api/Product/CitationPDFURL?file=Journals\EUCL\EUCL2017030.pdf

Chiu, I. (2019). An Institutional Theory of Corporate Regulation. Northwestern Journal of International Law & Business, 39(2), 85-170. https://scholarlycommons.law.northwestern.edu/njilb/vol39/iss2/1

Christensen, H., Floyd, E., Liu, L., & Maffett, M. (2017). The Real Effects of Mandated Information on Social Responsibility in Financial Reports: Evidence from Mine-Safety Records. Journal of Accounting and Economics, 64(2-3), 284-304. https://doi.org/10.1016/j.jacceco.2017.08.001

Cordazzo, M., Bini, L., & Marzo, G. (2020). Does the EU Directive on Non‐Financial Information Influence the Value Relevance of ESG Disclosure? Italian Evidence. Business Strategy and the Environment, 29(8), 3470-3483. https://doi.org/10.1002/bse.2589

Corrigan, C. (2019). Deriving Social Benefits from Mining Through Regulation: Lessons learned in South Africa. The Extractive Industries and Society, 6(3), 940-947. https://doi.org/10.1016/j.exis.2019.05.017

Cortesi, A., & Vena, L. (2019). Disclosure Quality Under Integrated Reporting: A Value Relevance Approach. Journal of Cleaner Production, 220, 745-755. https://doi.org/10.1016/j.jclepro.2019.02.155

Cosma, S., Leopizzi, R., Pizzi, S., & Turco, M. (2021). The Stakeholder Engagement in The European Banks: Regulation Versus Governance. What Changes After The NF Directive? Corporate Social Responsibility and Environmental Management, 1091-1103. https://doi.org/10.1002/csr.2108

Dagilienė, L., & Nedzinskienė, R. (2018). An Institutional Theory Perspective on Non-Financial Reporting. Reliable Computing. An International Journal Devoted to Reliable Mathematical Computations Based on Finite Representations and Guaranteed Accuracy, 16(4), 490-521. https://doi.org/10.1108/jfra-06-2016-0054

De Luca, F., Cardoni, A., Phan, H., & Kiseleva, E. (2020). Does Structural Capital Affect Sdgs Risk-Related Disclosure Quality? An Empirical Investigation of Italian Large Listed Companies. Sustainability: Science Practice and Policy, 12(5), 1-20. https://doi.org/10.3390/su12051776

Dilling, P., & Harris, P. (2018). Reporting on Long-Term Value Creation by Canadian Companies: A Longitudinal Assessment. Journal of Cleaner Production, 191, 350-360. https://doi.org/10.1016/j.jclepro.2018.03.286

du Toit, E., van Zyl, R., & Schütte, G. (2017). Integrated Reporting By South African Companies: A Case Study. Meditari Accountancy Research, 25(4), 654-674. https://doi.org/10.1108/medar-03-2016-0052

Esty, D., & Karpilow, Q. (2019). Harnessing Investor Interest in Sustainability: The Next Frontier in Environmental Information Regulation. Yale Journal on Regulation, 36(2), 625-692. https://heinonline.org/HOL/LandingPage?handle=hein.journals/yjor36&div=17&id=&page=

Fahad, P., & Busru, S. (2021). CSR Disclosure and Firm Performance: Evidence from an Emerging Market. Corporate Governance, 21(4), 553-568. https://doi.org/10.1108/cg-05-2020-0201

Fallan, E., & Fallan, L. (2019). Corporate Tax Behaviour and Environmental Disclosure: Strategic Trade-Offs Across Elements of CSR? Scandinavian Journal of Management, 35(3), 1-15. https://doi.org/10.1016/j.scaman.2019.02.001

Fitriasari, D., & Kawahara, N. (2018). Japan Investment and Indonesia Sustainability Reporting: An Isomorphism Perspective. Social Responsibility, Journalism, Law, Medicine, 14(4), 859-874. https://doi.org/10.1108/srj-04-2017-0062

Fortunati, S., Martiniello, L., & Morea, D. (2020). The Strategic Role of The Corporate Social Responsibility and Circular Economy in The Cosmetic Industry. Sustainability: Science Practice and Policy, 12(12), 1-28. https://doi.org/10.3390/su12125120

Garg, A., Gupta, P., & Bhullar, P. (2021). Is CSR Expenditure Relevant to the Firms in India? Organizations and Markets in Emerging Economies, 12(1), 178-197. https://doi.org/10.15388/omee.2021.12.53

Gatti, L., Vishwanath, B., Seele, P., & Cottier, B. (2019). Are we Moving Beyond Voluntary CSR? Exploring Theoretical and Managerial Implications of Mandatory CSR Resulting from The New Indian Companies Act. Journal of Business Ethics: JBE, 160(4), 961-972. https://doi.org/10.1007/s10551-018-3783-8

Gerged, A., Matthews, L., & Elheddad, M. (2021). Mandatory Disclosure, Greenhouse Gas Emissions and The Cost of Equity Capital: UK Evidence of a U‐Shaped Relationship. Business Strategy and the Environment, 30(2), 908-930. https://doi.org/10.1002/bse.2661

Gong, G., Xu, S., & Gong, X. (2018). On the Value of Corporate Social Responsibility Disclosure: An Empirical Investigation of Corporate Bond Issues in China. Journal of Business Ethics: JBE, 150(1), 227-258. https://doi.org/10.1007/s10551-016-3193-8

Guo, M., & Shen, S. (2019). Managerial Shareholding and CSR: Does Internal Control Quality Matter?—Evidence from China. Sustainability: Science Practice and Policy, 11(15), 1-21. https://doi.org/10.3390/su11154206

Harper, V. (2018). Nonfinancial Risk Disclosure and the Costs of Private Ordering. American Business Law Journal, 55(3), 407-474. https://doi.org/10.1111/ablj.12123

Hombach, K., & Sellhorn, T. (2019). Shaping Corporate Actions Through Targeted Transparency Regulation: A Framework and Review of Extant Evidence. Schmalenbach Business Review, 71(2), 137-168. https://doi.org/10.1007/s41464-018-0065-z

Huang, T., & Yue, Q. (2017). A Borrowed Cloak: The Institutional Bottlenecks to Legislating Environmental Information Disclosure by Chinese Listed Corporations. Journal of Environmental Law & Practice, 29(3), 445-473. https://doi.org/10.1093/jel/eqx019

Institute of Directors in South Africa. King III Code of Corporate Governance for South Africa, 2009, https://c.ymcdn.com/sites/www.iodsa.co.za/resource/collection/94445006-4F18-4335-B7FB-7F5A8B23FB3F/King_III_Code_for_Governance_Principles_.pdf

Islam, T., Islam, R., Pitafi, A., Xiaobei, L., Rehmani, M., Irfan, M., & Mubarak, M. (2021). The Impact of Corporate Social Responsibility on Customer Loyalty: The Mediating Role of Corporate Reputation, Customer Satisfaction, and Trust. Sustainable Production and Consumption, 25, 123-135. https://doi.org/10.1016/j.spc.2020.07.019

Jackson, G., Bartosch, J., Avetisyan, E., Kinderman, D., & Knudsen, J. (2020). Mandatory Non-Financial Disclosure and Its Influence on CSR: An International Comparison. Journal of Business Ethics: JBE, 162(2), 323-342. https://doi.org/10.1007/s10551-019-04200-0

Jadiyappa, N., Joseph, A., Sisodia, G., Krishnankutty, R., & Shrivatsava, S. (2021). Corporate Social Responsibility and Cash Holdings in India: Evidence from a Natural Experiment. Finance Research Letters, 39, 1-23. https://doi.org/10.1016/j.frl.2020.101581

Jain, A., Kansal, M., Joshi, M., & Taneja, P. (2021). Is the Indian Corporate Social Responsibility Law Working for the Public Sector? Public Money & Management, 42(8), 648-657. https://doi.org/10.1080/09540962.2020.1868109

Jain, T., Aguilera, R., & Jamali, D. (2017). Corporate Stakeholder Orientation in an Emerging Country Context: A Longitudinal Cross Industry Analysis. Journal of Business Ethics: JBE, 143(4), 701-719. https://doi.org/10.1007/s10551-016-3074-1

Jha, A., & Aggrawal, V. (2019). Institutional Pressures for Corporate Social Responsibility Implementation: A Study of Indian Executives. Social Responsibility, Journalism, Law, Medicine, 16(4), 555-577. https://doi.org/10.1108/srj-11-2018-0311

Ji, Y., Xu, W., & Zhao, Q. (2019). The Real Effects of Stock Prices: Learning, Disclosure and Corporate Social Responsibility. Accounting and Finance, 59(S2), 2133-2156. https://doi.org/10.1111/acfi.12494

Juniarti, J. (2021). Does Mandatory CSR Provide Long-Term Benefits to Shareholders? Social Responsibility, Journalism, Law, Medicine, 17(6), 776-794. https://doi.org/10.1108/srj-03-2019-0114

Kim, H. (2021). Can Mandating Corporate Social Responsibility Backfire? Journal of Empirical Legal Studies, 18(1), 189-251. https://doi.org/10.1111/jels.12279

Kinderman, D. (2020). The Tenuous Link Between CSR Performance and Support for Regulation: Business Associations and Nordic Regulatory Preferences Regarding The Corporate Transparency Law 2014/95/EU. Business and Politics, 22(3), 413-448. https://doi.org/10.1017/bap.2019.19

Knudsen, J. (2018). Government Regulation of International Corporate Social Responsibility in The US and The UK: How Domestic Institutions Shape Mandatory and Supportive Initiatives. British Journal of Industrial Relations, 56(1), 164-188. https://doi.org/10.1111/bjir.12253

Koya, N., & Roper, J. (2020). Legislated CSR in Practice: The Experience of India. Journal of Public Affairs, 22(2), 1-10. https://doi.org/10.1002/pa.2507

Krichewsky, D. (2017). CSR Public Policies in India’s Democracy: Ambiguities in The Political Regulation of Corporate Conduct. Business and Politics, 19(3), 510-547. https://doi.org/10.1017/bap.2017.2

Kundu, B. (2017). View Corporate Social Responsibility through Companies Act 2013 - A Study of Selected Maharatna Companies. Pacific Business Review International, 10(1), 69-76.

La Torre, M., Sabelfeld, S., Blomkvist, M., & Dumay, J. (2020). Rebuilding Trust: Sustainability and Non-Financial Reporting and The European Union Regulation. Meditari Accountancy Research, 28(5), 701-725. https://doi.org/10.1108/medar-06-2020-0914

Ley No. 77 de 2004. Concerning the Promotion of Business Activities with Environmental Consideration by Specified Corporations, etc., by Facilitating Access to Environmental Information, and Other Measures. Japón. 01 enero de 2004.v

Lin, L. (2020). Mandatory Corporate Social Responsibility? Legislative Innovation and Judicial Application in China. The American Journal of Comparative Law, 68(3), 576-615. https://doi.org/10.1093/ajcl/avaa025

Lipton, A. (2020). Not Everything is About Investors: The Case for Mandatory Stakeholder Disclosure. Yale Journal on Regulation, 37(2), 499-572. https://digitalcommons.law.yale.edu/yjreg/vol37/iss2/3

Liu, L., & Tian, G. (2021). Mandatory CSR Disclosure, Monitoring and Investment Efficiency: Evidence from China. Accounting and Finance, 61(1), 595-644. https://doi.org/10.1111/acfi.12588

Liu, Y., Failler, P., & Chen, L. (2021). Can Mandatory Disclosure Policies Promote Corporate Environmental Responsibility?-Quasi-Natural Experimental Research on China. International Journal of Environmental Research and Public Health, 18(11), 1-19. https://doi.org/10.3390/ijerph18116033

Loza, C. (2020). Sustainability Reporting Quality of Peruvian Listed Companies and The Impact of Regulatory Requirements of Sustainability Disclosures. Sustainability: Science Practice and Policy, 12(3), 1-22. https://doi.org/10.3390/su12031135

Lu, C., Zhao, X., & Dai, J. (2018). Corporate Social Responsibility and Insider Trading: Evidence from China. Sustainability: Science Practice and Policy, 10(9), 1-17. https://doi.org/10.3390/su10093163

Lu, T., Sivaramakrishnan, K., Wang, Y., & Yu, L. (2021). The Real Effects of Mandatory Corporate Social Responsibility Reporting in China. Production and Operations Management, 30(5), 1493-1516. https://doi.org/10.1111/poms.13334

Makosa, L., Yang, J., Sitsha, L., & Jachi, M. (2020). Mandatory CSR Disclosure and Firm Investment Behavior: Evidence from a Quasi‐Natural Experiment in China. Journal of Corporate Accounting & Finance,v 31(4), 33-47. https://doi.org/10.1002/jcaf.22467

Manchiraju, H., & Rajgopal, S. (2017). Does Corporate Social Responsibility (CSR) Create Shareholder Value? Evidence From the Indian Companies Act 2013. Journal of Accounting Research, 55(5), 1257-1300. https://doi.org/10.1111/1475-679x.12174

Mapletoft, N. (2021). Right Decisions from Wrong Decisions: One Manager’s Perspective. Academia Letters. https://doi.org/10.20935/al3361

Masoud, N., & Vij, A. (2021). The Effect of Mandatory CSR Disclosure on Firms: Empirical Evidence from UAE. International Journal of Sustainable Construction Engineering,International Journal of Sustainable Construction Engineering, 14(3), 378-389. https://doi.org/10.1080/19397038.2020.1821405

Mejía, J. y Turizo, J. (2020). «Como nace el derecho» de Francesco Carnelutti. Advocatus, 17(34), 163-165. https://doi.org/10.18041/0124-0102/a.34.6595

Mio, C., Fasan, M., Marcon, C., & Panfilo, S. (2020). The Predictive Ability of Legitimacy and Agency Theory After the Implementation of the Eu Directive On Non‐Financial Information. Corporate Social Responsibility and Environmental Management, 27(6), 2465-2476. https://doi.org/10.1002/csr.1968

Mishra, L. (2021). Corporate Social Responsibility and Sustainable Development Goals: A Study of Indian Companies. Journal of Public Affairs, 21(1), 1-13. https://doi.org/10.1002/pa.2147

Moher, D., Shamseer, L., Clarke, M., Ghersi, D., Liberati, A., Petticrew, M., Shekelle, P., & Stewart, L. (2015). Preferred Reporting Items for Systematic Review and Meta-Analysis Protocols (PRISMA-P) 2015 Statement. Systematic Reviews, 4(1), 1-9. https://pubmed.ncbi.nlm.nih.gov/25554246/

Mukherjee, A., Bird, R., & Duppati, G. (2018). Mandatory Corporate Social Responsibility: The Indian Experience. Journal of Contemporary Accounting & Economics, 14(3), 254-265. https://doi.org/10.1016/j.jcae.2018.06.002

Mukherjee, A., Bird, R., & Duppati, G. (2018). Mandatory Corporate Social Responsibility: The Indian Experience. Journal of Contemporary Accounting & Economics, 14(3), 254-265. https://doi.org/10.1016/j.jcae.2018.06.002

Muniz, F., Guzmán, F., Paswan, A., & Crawford, H. (2019). The Immediate Effect of Corporate Social Responsibility on Consumer-Based Brand Equity. Journal of Product & Brand Management, 28(7), 864-879. https://doi.org/10.1108/jpbm-09-2018-2016

Nair, A., & Bhattacharyya, S. (2019). Mandatory Corporate Social Responsibility in India and its Effect on Corporate Financial Performance: Perspectives from Institutional Theory and Resource‐Based View. Business Strategy & Development, 2(2), 106-116. https://doi.org/10.1002/bsd2.46

Nair, R., Muttakin, M., Khan, A., Subramaniam, N., & Somanath, V. (2019). Corporate Social Responsibility Disclosure and Financial Transparency: Evidence from India. Pacific-Basin Finance Journal, 56, 330-351. https://doi.org/10.1016/j.pacfin.2019.06.015

Ni, X., & Zhang, H. (2019). Mandatory Corporate Social Responsibility Disclosure and Dividend Payouts: Evidence from a Quasi-Natural Experiment. Accounting and Finance, 58(5), 1581-1612. https://doi.org/10.1111/acfi.12438

Oware, K., & Mallikarjunappa, T. (2020). CSR Expenditure, Mandatory CSR Reporting and Financial Performance of Listed Firms in India: An Institutional Theory Perspective. Meditari Accountancy Research, 30(1), 1-21. https://doi.org/10.1108/medar-05-2020-0896

Oware, K., Valacherry, A., & Mallikarjunappa, T. (2021). Do Third-Party Assurance and Mandatory CSR Reporting Matter to Philanthropic and Financial Performance Nexus? Evidence from India. Social Responsibility, Journalism, Law, Medicine, 18(5), 897-917. https://doi.org/10.1108/SRJ-10-2020-0411

Padhi, P., Mohanty, V., & Nath, S. (2018). The Influence of Western Ethics and Indian Philosophy on Corporate Social Responsibility - A Comparative Overview. International Journal of Human Rights and Constitutional Studies, 6(2), 108-125. https://doi.org/10.1504/ijhrcs.2018.093983

Pérez-Escoda, A. (2017). WOS Y SCOPUS: Los grandes aliados de todo investigador. Comunicar. Escuela de Autores. https://www.grupocomunicar.com/wp/escuela-de-autores/wos-y-scopus-los-grandes-aliados-de-todo-investigador/

Phan, H., De Luca, F., & Iaia, L. (2020). The «Walk» Towards The UN Sustainable Development Goals: Does Mandated «Talk» Through Nonfinancial Disclosure Affect Companies’ Financial Performance? Sustainability: Science Practice and Policy, 12(6), 1-20. https://doi.org/10.3390/su12062324

Prasad, M., Mishra, T., & Bapat, V. (2019). Corporate Social Responsibility and Environmental Sustainability: Evidence from India Using Energy Intensity as an Indicator of Environmental Sustainability. IIMB Management Review,v 31(4), 374-384. https://doi.org/10.1016/j.iimb.2019.07.014

Ramananda, D., & Atahau, A. (2019). Corporate Social Disclosure Through Social Media: An Exploratory Study. Journal of Applied Accounting Research, 21(2), 265-281. https://doi.org/10.1108/jaar-12-2018-0189

Saha, A., Al-Shaer, H., Dixon, R., & Demirag, I. (2021). Determinants of Carbon Emission Disclosures and UN Sustainable Development Goals: The Case of UK Higher Education Institutions. Australian Accounting Review, 31(2), 79-107. https://doi.org/10.1111/auar.12324

Sarkar, S., Chatterjee, M., & Bhattacharjee, T. (2021). Does CSR Disclosure Enhance Corporate Brand Performance in Emerging Economy? Evidence from India. Journal of Indian Business Research, 13(2), 253-269. https://doi.org/10.1108/jibr-06-2019-0201

Shabana, K., Buchholtz, A., & Carroll, A. (2017). The Institutionalization of Corporate Social Responsibility Reporting. Business and Society Review, 56(8), 1107-1135. https://doi.org/10.1177/0007650316628177

Sharma, J., & Verma, S. (2021). Corporate Environmental Performance and Firm Value-Using Emission Metrics: An Empirical Study in India. The Journal of Asian Finance, Economics and Business, 8(6), 975-981. https://doi.org/10.13106/jafeb.2021.vol8.no6.0975

Smriti, N., & Das, N. (2021). Do Female Directors Drive Intellectual Capital Performance? Evidence from Indian Listed Firms. Journal of Intellectual Capital, 23(5), 1052-1080. https://doi.org/10.1108/jic-06-2020-0198

Subramaniam, N., Kansal, M., & Babu, S. (2017). Governance of Mandated Corporate Social Responsibility: Evidence from Indian Government-Owned Firms. Journal of Business Ethics: JBE, 143(3), 543-563. https://doi.org/10.1007/s10551-015-2804-0

Subramaniam, N., Kansal, M., Mihret, D. G., & Babu, S. (2019). Outsourcing Mandated Corporate Social Responsibility in India: Risks and Performance. Journal of Accounting & Organizational Change, 15(3), 453-472. https://doi.org/10.1108/jaoc-07-2018-0061

Tang, S., & Demeritt, D. (2018). Climate Change and Mandatory Carbon Reporting: Impacts on Business Process and Performance. Business Strategy and the Environment, 27(4), 437-455. https://doi.org/10.1002/bse.1985

The Companies Act 2013. An Act to consolidate and amend the law relating to companies. 29th August, 2013. No. 18 of 2013. https://www.wipo.int/wipolex/es/legislation/details/15873

Trihermanto, F., & Nainggolan, Y. (2018). Corporate Life Cycle, CSR, and Dividend Policy: Empirical Evidence of Indonesian Listed Firms. Social Responsibility, Journalism, Law, Medicine, 16(2), 159-178. https://doi.org/10.1108/srj-09-2017-0186

Vieira, R. (2010). El Derecho Romano en la Legislación Colombiana. Temas de Estudio. Centro de Publicaciones Universidad de Manizales.

Wang, X., Cao, F., & Ye, K. (2018). Mandatory Corporate Social Responsibility (CSR) Reporting and Financial Reporting Quality: Evidence from A Quasi-Natural Experiment. Journal of Business Ethics: JBE, 152(1), 253-274. https://ideas.repec.org/a/kap/jbuset/v152y2018i1d10.1007_s10551-016-3296-2.html

Xu, S., Chen, X., Li, A., & Xia, X. (2020). Disclosure for Whom? Government Involvement, CSR Disclosure and Firm Value. Emerging Markets Review, 44, 1-71. https://doi.org/10.1016/j.ememar.2020.100717

Yan, M. (2019). Corporate Social Responsibility versus Shareholder Value Maximization: Through the Lens of Hard and Soft Law. Northwestern Journal of International Law & Business, 40(1), 47-86. https://scholarlycommons.law.northwestern.edu/njilb/vol40/iss1/2

Yun, G., Ebrahimpour, M., Bandyopadhyay, P., & Withers, B. (2019). Internal and Vendor Employees’ Unethical Behaviors in The Supply Chain: The Case of India. Benchmarking: An International Journal, 27(1), 59-80. https://doi.org/10.1108/bij-01-2019-0038

Zaytsev, Y. (2019). Social Investments of Russian Businesses Abroad. International Trends / Mezhdunarodnye protsessy, 16(3), 189-201. https://doi.org/10.17994/it.2018.16.3.54.11

Zhang, Z., & Chen, H. (2019). Media Coverage and Impression Management in Corporate Social Responsibility Reports. Sustainability Accounting Management and Policy Journal, 11(5), 863-886. https://doi.org/10.1108/sampj-10-2018-0293

1 Investigación finalizada. Periodo de trabajo entre junio/2022 a julio/2023. Grupo de Investigación: «Gestión Responsable para la Sostenibilidad Territorial -GREST-» (Código: COL0212051) de la Universidad Nacional de Colombia Sede Manizales. Financiación: investigación realizada con recursos propios. Declaración de intereses: los autores declaran que no existen conflictos de intereses relacionados con la publicación de este artículo. No se han recibido financiamientos, honorarios o beneficios personales que puedan influir en los resultados o la interpretación de los datos presentados en esta investigación. Disponibilidad de datos: todos los datos de esta investigación se encuentran en el artículo.

2 PhD. Ciencias de Gestión. Docente Investigador Universidad Nacional de Colombia sede Manizales. Facultad de Administración. Manizales (Colombia). Correo electrónico: javieiras@unal.edu.co

3 PhD. Administración. Docente Investigador Universidad de Manizales. Facultad de Ciencias contables, Económicas y Administrativas -FCEA-. Manizales (Colombia). Correo electrónico: aecheverri@umanizales.edu.co

4 PhD. Ingeniería Eléctrica Docente Investigador Universidad Nacional de Colombia sede Manizales. Facultad de Ingeniería y Arquitectura. Manizales (Colombia). Correo electrónico: cyounesv@unal.edu.co